Cestovní příkaz 2026: náležitosti a vyúčtování pracovní cesty

Vysíláte zaměstnance na pracovní cesty a bojujete s papírováním? Ačkoliv je vyúčtování cestovních náhrad každodenní firemní rutinou, mzdové účtárny v něm stále dělají zbytečné chyby. V tomto článku vám jasně a srozumitelně ukážeme, jaká pravidla platí pro cestovní příkazy v roce 2026, na co si dát pozor při zaokrouhlování a jak se vyhnout problémům při případné kontrole z „finančáku“.

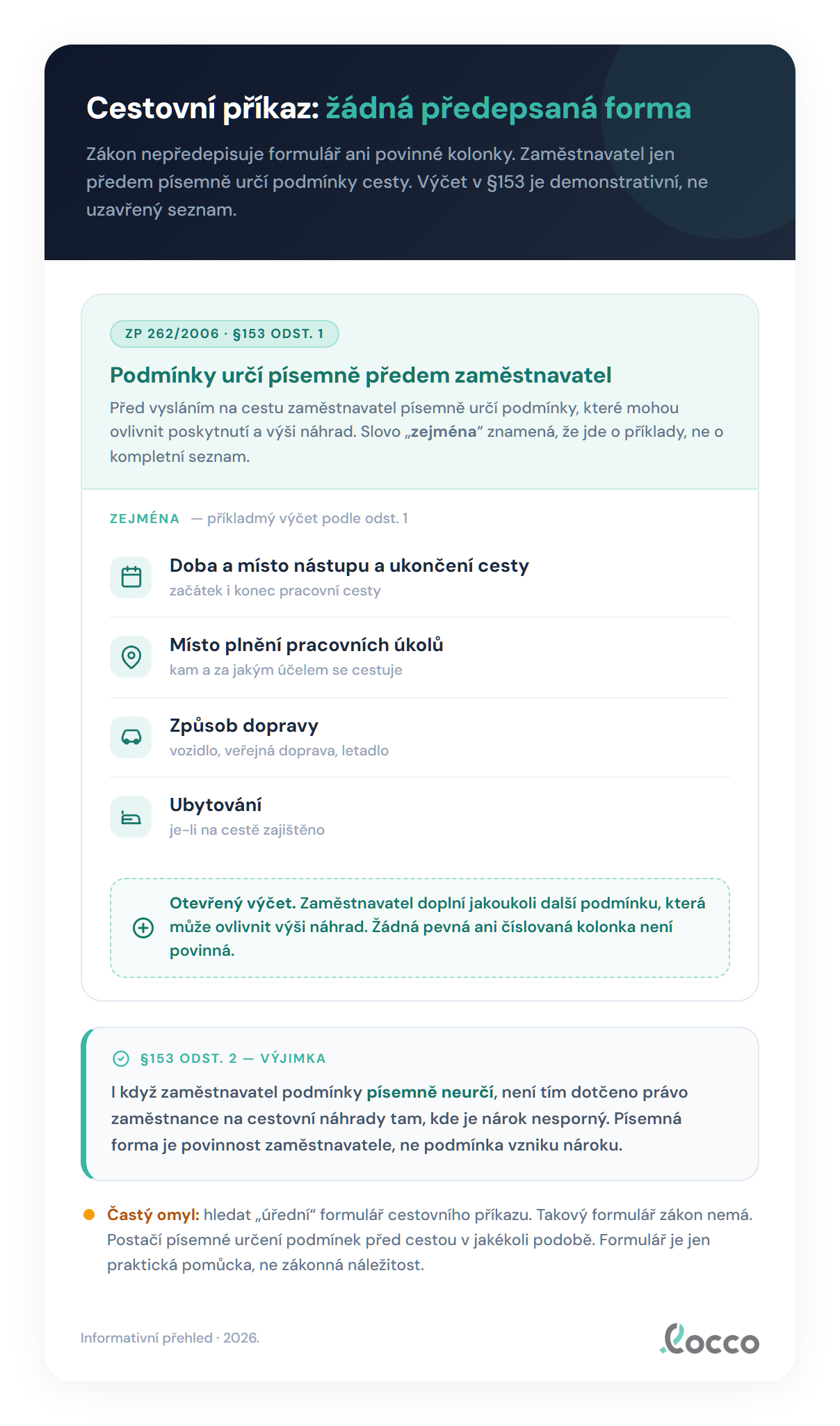

Co je cestovní příkaz a proč neexistuje zákonný formulář

Možná vás to překvapí, ale pokud byste v zákoníku práce (zákon č. 262/2006 Sb.) hledali termín „cestovní příkaz“, neuspějete. Česká legislativa tento pojem vůbec nezná. Jde o čistě praktický, lety vžitý účetní dokument, který firmám pomáhá splnit dvě základní zákonné povinnosti: určit podmínky cesty předem (podle §153) a provést její vyúčtování po návratu (podle §183 až §184).

Neexistuje proto žádný státem předepsaný formulář, který byste museli povinně vyplňovat, ani přesný seznam kolonek, jež nesmí chybět. Náležitosti a vizuální podobu dokumentu si určuje výhradně zaměstnavatel na základě svých interních směrnic a potřeb.

Náležitosti a podmínky, které musíte určit předem

Podle §153 odst. 1 zákoníku práce musí zaměstnavatel ještě před samotnou cestou písemně určit podmínky, které mohou ovlivnit poskytování a výši cestovních náhrad. Zákon je uvádí příkladným výčtem (používá slovo „zejména“). Patří sem:

a) doba a místo nástupu a ukončení cesty, b) místo plnění pracovních úkolů, c) způsob dopravy, d) ubytování.

Při určování těchto podmínek musí zaměstnavatel vždy přihlížet k oprávněným zájmům zaměstnance.

Zákoník práce v §153 odst. 2 pamatuje i na situace, kdy se věci seběhnou narychlo. Písemná forma se předem nevyžaduje, pokud jsou vzhledem k okolnostem práva zaměstnance na náhrady a jejich výše nezpochybnitelné (a pokud na ní zaměstnanec sám netrvá).

Zde je ale namístě důrazné varování. Ačkoliv zákon umožňuje od písemného příkazu v jasných případech upustit, zkušení účetní a daňoví poradci jej striktně vyžadují. Slouží totiž jako hlavní důkazní prostředek pro daňovou uznatelnost nákladů a je klíčový při případné kontrole z finančního úřadu. Písemný cestovní příkaz proto doporučujeme vystavovat vždy.

U dohod konaných mimo pracovní poměr (DPP a DPČ) upravuje cestovní náhrady §155. „Dohodářům“ lze náhrady vyplatit jen tehdy, pokud s nimi bylo toto právo výslovně sjednáno a zároveň mají ve smlouvě určeno místo pravidelného pracoviště. Výjimka platí pouze pro dohody o provedení práce (DPP): pokud se práce koná mimo obec bydliště zaměstnance, postačí sjednat samotné právo na náhrady a pravidelné pracoviště se určovat nemusí.

Vyúčtování a lhůty: dvakrát deset dnů

Po návratu z pracovní cesty nastává fáze vyúčtování. Zákoník práce v §183 stanovuje jasná pravidla a lhůty pro obě zúčastněné strany. Tyto lhůty jsou takzvaně dispozitivní – zaměstnavatel se se zaměstnancem mohou dohodnout na jejich zkrácení či prodloužení. Pokud ale žádná taková dohoda neexistuje, platí následující:

- Povinnost zaměstnance (§183 odst. 3): Do 10 pracovních dnů po dni ukončení pracovní cesty (nebo jiné skutečnosti zakládající právo na náhradu) musí zaměstnanec předložit zaměstnavateli písemné doklady potřebné k vyúčtování a vrátit nevyúčtovanou zálohu.

- Povinnost zaměstnavatele (§183 odst. 5): Do 10 pracovních dnů ode dne předložení dokladů zaměstnancem musí zaměstnavatel provést vyúčtování a uspokojit práva zaměstnance (tedy proplatit mu náhrady).

Ani zde zákon nepředepisuje, jak přesně má vyúčtovací doklad vypadat. Požaduje pouze „písemné doklady potřebné k vyúčtování“. Co přesně to znamená, závisí na typu náhrady. U pohonných hmot půjde o doklad o nákupu paliva (§158 odst. 3), u ubytování o fakturu z hotelu (§162). Pokud zaměstnanec výdaj neprokáže (například ztratí účtenku), může mu zaměstnavatel podle §185 poskytnout náhradu v jím uznané výši.

Velmi specifickým a v praxi často chybně aplikovaným pravidlem je zaokrouhlování. Částka v české měně (CZK), kterou má zaměstnanec vracet, se zaokrouhluje na celé koruny nahoru. Úplně stejně se na celé koruny nahoru zaokrouhluje i částka, kterou má zaměstnavatel doplácet zaměstnanci. Zaokrouhluje se tedy vždy směrem nahoru, bez ohledu na to, kdo komu peníze dluží.

Záloha a přepočet měnových kurzů

Před odjezdem na pracovní cestu je zaměstnavatel podle §183 odst. 1 povinen poskytnout zaměstnanci zúčtovatelnou zálohu, a to až do předpokládané výše cestovních náhrad. Této povinnosti se zprostí pouze tehdy, pokud se se zaměstnancem výslovně dohodne, že záloha poskytnuta nebude.

U zahraničních pracovních cest vstupuje do hry cizí měna. Rozhodnou dobou pro vznik práva na náhradu v cizí měně je podle §154 okamžik přechodu státní hranice ČR (který zaměstnanec oznámí), případně doba odletu z ČR a příletu do ČR při letecké přepravě.

Pro správný přepočet měn je naprosto klíčové, zda zaměstnanec dostal zálohu:

- Byla-li poskytnuta záloha (§183 odst. 2): Použije se kurz ČNB platný v den vyplacení zálohy.

- Nebyla-li poskytnuta záloha (§184): Použije se kurz ČNB vyhlášený a platný v den nástupu na zahraniční pracovní cestu (tedy v den odjezdu).

Jak to funguje v praxi: příklad vyúčtování

Pojďme si ukázat, jak fungují lhůty a zaokrouhlování na konkrétním příkladu.

Příklad na lhůtu a zaokrouhlení: Zaměstnanec pan Novák se vrátil z tuzemské pracovní cesty ve středu 4. března 2026. Lhůta 10 pracovních dnů pro předložení dokladů mu začíná běžet následující den. Pokud do období nezasáhnou žádné státní svátky, má pan Novák čas na odevzdání dokladů do středy 18. března 2026.

Před cestou dostal pan Novák zálohu 2000 CZK. Po sečtení stravného a doložených výdajů za ubytování činí jeho celkové náhrady 1854,30 CZK. Znamená to, že mu zbylo 145,70 CZK, které musí vrátit do firemní pokladny. Podle pravidla o zaokrouhlování se částka vracená zaměstnancem zaokrouhluje na celé koruny nahoru. Pan Novák tedy vrátí přesně 146 CZK.

Tři typické scénáře pracovních cest

Pro lepší pochopení kontextu si ukážeme tři typické situace. Vycházet budeme ze sazeb platných pro rok 2026 (vyhláška MPSV č. 573/2025 Sb. a vyhláška č. 78/2026 Sb.).

Scénář 1: Jednodenní tuzemská cesta vlastním vozidlem. Zaměstnankyně vyrazila na otočku z Prahy do Brna. Cesta trvala 10 hodin. K dopravě použila se souhlasem zaměstnavatele svůj soukromý osobní automobil.

- Stravné: Za cestu trvající 5 až 12 hodin jí náleží stravné. V soukromé sféře je minimum 155 CZK, daňově osvobozený strop činí 185 CZK. Zaměstnavatel jí vyplatí 185 CZK.

- Kilometrovné: Zde se v praxi často chybuje. Kilometrovné se vždy skládá ze dvou složek (základní náhrada + náhrada za pohonné hmoty). Nikdy nejde jen o jednu paušální sazbu za kilometr. Základní náhrada pro osobní auto v roce 2026 je 5,90 CZK/km. Náhrada za palivo se počítá podle spotřeby v technickém průkazu a ceny paliva (přednostně z dokladu o nákupu, jinak ze statutární průměrné ceny, například 34,70 CZK/l pro benzin 95 oktanů). Obě složky se následně sečtou.

Scénář 2: Vícedenní tuzemská cesta s plným stravným. Zaměstnanec strávil na montáži tři dny. Každý den trvala cesta déle než 18 hodin.

- Stravné: Pro cestu nad 18 hodin je v roce 2026 zákonné minimum 370 CZK, daňový strop je 442 CZK. Zaměstnavatel se rozhodl vyplatit 500 CZK denně. Částka do 442 CZK je pro zaměstnance nezdanitelným příjmem. Rozdíl (58 CZK denně) představuje zdanitelný příjem zaměstnance, který vstoupí do jeho hrubé mzdy a podléhá odvodům (podle zákona o daních z příjmů č. 586/1992 Sb., §6 odst. 7 písm. a).

Scénář 3: Zahraniční cesta bez zálohy. Zaměstnanec odjel v pondělí ráno na veletrh do Německa. Zaměstnavatel se s ním dohodl, že mu zálohu v eurech neposkytne a vše se vyúčtuje až po návratu.

- Kurz: Protože nebyla poskytnuta záloha, účetní nesmí použít kurz platný v den vyúčtování. Musí dohledat kurz ČNB vyhlášený a platný v den nástupu na cestu (v pondělí). Tímto kurzem se následně přepočtou nároky v cizí měně na CZK.

Nejčastější chyby při vyúčtování

I přes jasná pravidla se v praxi setkáváme s opakujícími se omyly. Zde jsou ty nejčastější:

- Čekání na konec měsíce. Mnoho firem shromažďuje vyúčtování až na konec měsíce k uzávěrce. Tím ale často porušují zákonnou lhůtu 10 pracovních dnů pro předložení dokladů a proplacení náhrad.

- Matematické zaokrouhlování. Účetní systémy někdy automaticky zaokrouhlují matematicky (od 0,50 nahoru, do 0,49 dolů). Zákoník práce ale striktně vyžaduje zaokrouhlení na celé koruny nahoru, a to pro obě strany.

- Špatné datum pro měnový kurz. Použití kurzu platného v den, kdy účetní zpracovává doklady, je častou chybou. Správně se musí použít kurz ze dne vyplacení zálohy, nebo ze dne odjezdu (pokud záloha poskytnuta nebyla).

- Kilometrovné jako jedno číslo. Výpočet náhrady za použití soukromého vozidla pouhým vynásobením ujetých kilometrů jednou paušální sazbou je chybný. Vždy se musí počítat základní náhrada plus spotřebované palivo.

- Absence písemného určení podmínek. Spoléhání se na ústní dohodu se může vymstít při daňové kontrole, kdy firma nedokáže prokázat oprávněnost vyplacených nezdanitelných náhrad.

- Nezdanění nadlimitního stravného. Pokud firma v soukromém sektoru vyplatí stravné nad zákonný daňový strop (například nad 185 CZK u cesty do 12 hodin), často zapomene tento rozdíl zdanit ve mzdě zaměstnance.

Jak locco pomáhá

Zpracování cestovních náhrad vyžaduje absolutní přesnost a neustálé sledování aktuálních sazeb. Aplikace locco tuto administrativu řeší za vás. Spočítá správnou nezdanitelnou částku přesně podle platné legislativy, automaticky vyčíslí případný zdanitelný přeplatek (pokud zaměstnanci vyplatíte více, než je daňový strop) a vygeneruje přehledný PDF podklad pro cestovní příkaz i samotné vyúčtování. Získáte tak bezchybně podložené výpočty, které stačí rovnou předat mzdové účtárně.

Časté dotazy

Existuje zákonný formulář cestovního příkazu?

Neexistuje. Zákoník práce termín cestovní příkaz vůbec nezná. Podoba dokumentu je plně v kompetenci zaměstnavatele, zákon vyžaduje pouze písemné určení podmínek cesty a následné doložení dokladů k vyúčtování.

Musí být cestovní příkaz vždy písemný?

Zákoník práce umožňuje výjimku, pokud jsou práva zaměstnance nezpochybnitelná. Účetní a daňoví poradci však důrazně doporučují písemnou formu vždy dodržet, a to kvůli obhajobě daňových nákladů při případné kontrole.

Do kdy musí zaměstnanec vyúčtovat pracovní cestu?

Výchozí lhůta je do 10 pracovních dnů po dni ukončení pracovní cesty. V této lhůtě musí zaměstnanec předložit doklady a vrátit nevyúčtovanou zálohu. Lhůtu lze dohodou zkrátit i prodloužit.

Do kdy musí zaměstnavatel proplatit cestovní náhrady?

Zaměstnavatel má na vyúčtování a uspokojení práv zaměstnance lhůtu do 10 pracovních dnů ode dne, kdy mu zaměstnanec předložil potřebné doklady.

Jak se zaokrouhluje výsledné vyúčtování?

Částka v české měně (CZK), kterou má doplácet zaměstnavatel zaměstnanci, i částka, kterou má vracet zaměstnanec zaměstnavateli, se vždy zaokrouhluje na celé koruny nahoru.

Jaký kurz se použije u zahraniční cesty bez zálohy?

Pokud nebyla poskytnuta záloha, použije se pro přepočet měn kurz vyhlášený Českou národní bankou (ČNB) platný v den nástupu na zahraniční pracovní cestu (den odjezdu).

Musí zaměstnavatel poskytnout na cestu zálohu?

Ano, zaměstnavatel je povinen poskytnout zúčtovatelnou zálohu až do předpokládané výše cestovních náhrad. Výjimkou je pouze situace, kdy se se zaměstnancem výslovně dohodne, že záloha poskytnuta nebude.

Článek vychází ze zákona č. 262/2006 Sb., zákoník práce (zejména §153, §154, §155, §158, §162, §183, §184 a §185), ze zákona č. 586/1992 Sb., o daních z příjmů (§6 odst. 7 písm. a), a z vyhlášek MPSV č. 573/2025 Sb. a č. 78/2026 Sb. o sazbách cestovních náhrad. Dokumenty je nutné archivovat podle účetních a daňových předpisů. Aktualizováno v červenci 2026.

Související články: Tuzemské stravné 2026 a Kilometrovné 2026.

Připraveni zjednodušit cestovní příkazy?

Vyzkoušejte locco zdarma. Bez platební karty, až 10 příkazů ročně.

Začněte zdarma