Cestovní náhrady 2026: co je osvobozeno od daně

Služební cesty znamenají pro firmu nejen náklady, ale i nutnost správně vyřešit daně. Jako podnikatel či účetní musíte přesně vědět, kde leží hranice mezi nezdanitelnou náhradou a částkou, která už spadá do běžné mzdy a podléhá odvodům.

V tomto průvodci pro rok 2026 vám ukážeme, jak z cestovních náhrad dostat maximum bez zbytečného papírování a daňových rizik. Srozumitelně propojíme pravidla pro stravné, kilometrovné i ubytování a na praktických příkladech předvedeme, jak správně určit nezdanitelné stropy.

Koncept nezdanitelného příjmu a právní základ

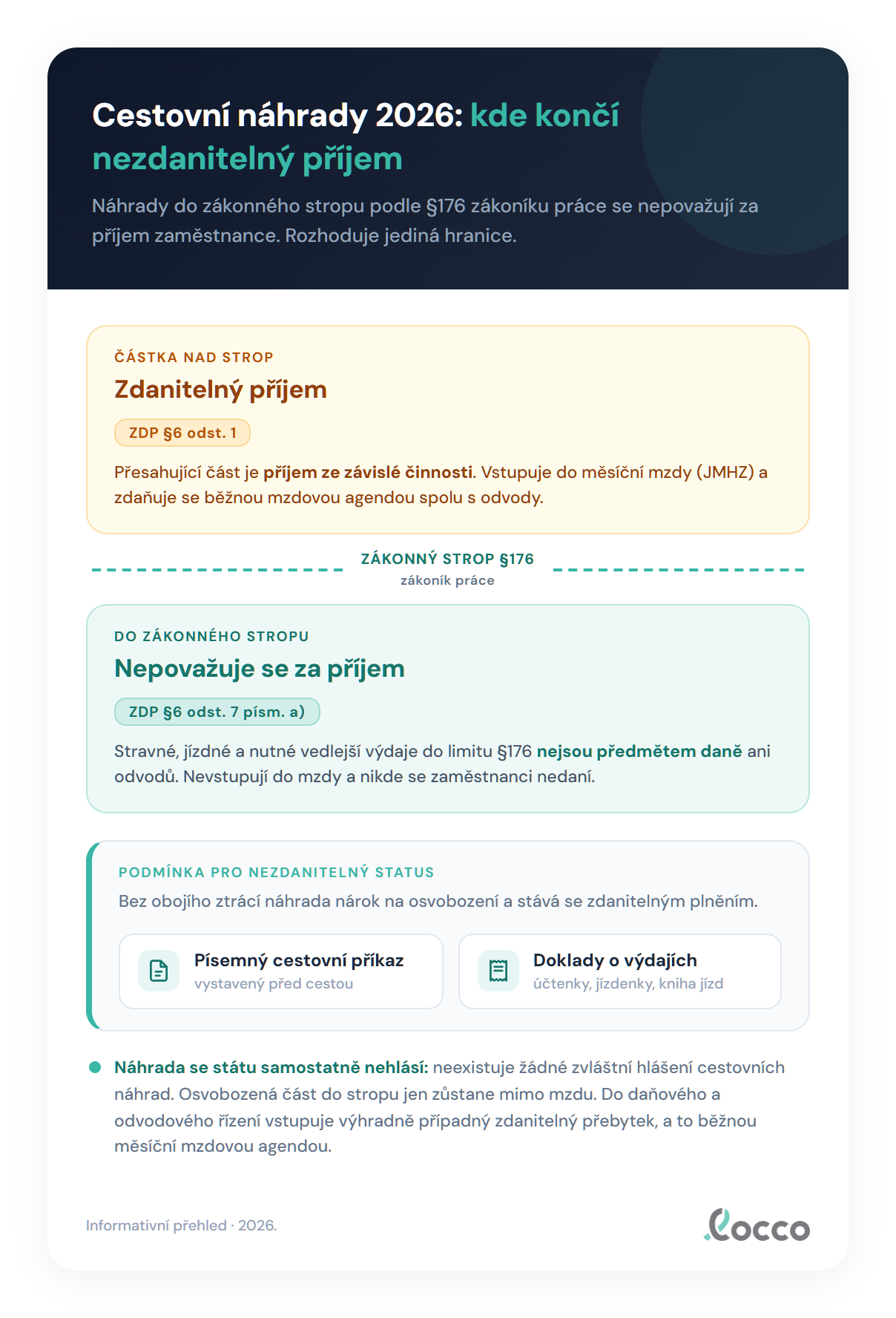

Daňový režim cestovních náhrad se opírá o zákon o daních z příjmů (ZDP). Ustanovení §6 odst. 7 písm. a) říká zásadní věc: náhrady cestovních výdajů vyplacené do limitu pro státní zaměstnance se vůbec nepovažují za příjem. Nejsou tedy jen „osvobozené od daně“ – z daňového hlediska do příjmů zaměstnance vůbec nevstupují.

Kde tyto limity najdete? Definuje je §176 zákoníku práce. Ten určuje horní hranice sazeb pro státní a rozpočtovou sféru. Právě tyto částky fungují jako daňový strop pro všechny zaměstnance v Česku, včetně těch v soukromém sektoru.

Vše, co vyplatíte do tohoto limitu, představuje čistý nezdanitelný příjem. Pokud chcete být jako firma štědřejší a vyplatit víc, zákon vám nebrání. Počítejte ale s tím, že jakýkoli přesah nad zákonný strop už spadá pod zdanitelné příjmy ze závislé činnosti podle §6 odst. 1 ZDP.

Pro klidný spánek při případné kontrole si stačí hlídat tři základní pravidla:

- Platný písemný cestovní příkaz vydaný předem.

- Vyplacené částky se drží v mezích zákonného stropu.

- Případný doložený přesah je jasně označený a předaný do mzdové agendy ke zdanění.

Tuzemské stravné 2026: sazby a stropy

Stravné se počítá za každý kalendářní den zvlášť. Nárok na něj vzniká ve chvíli, kdy pracovní cesta trvá alespoň 5 hodin. U kratších cest stravné v soukromé sféře nenáleží.

Vyhláška MPSV č. 573/2025 Sb. stanovuje pro rok 2026 tyto sazby a limity:

| Doba trvání cesty v kalendářním dni | Zákonné minimum (soukromá sféra) | Daňově osvobozený strop (§176) |

|---|---|---|

| 5 až 12 hodin (pásmo a) | 155 Kč | 185 Kč |

| déle než 12 hodin, nejdéle 18 hodin (pásmo b) | 236 Kč | 284 Kč |

| déle než 18 hodin (pásmo c) | 370 Kč | 442 Kč |

Hranice 12 a 18 hodin spadají vždy do nižšího pásma. Částky 155, 236 a 370 Kč představují zákonné minimum, které musíte zaměstnanci vyplatit. Hodnoty 185, 284 a 442 Kč pak tvoří daňový strop, do kterého je výplata od daně osvobozena.

Kilometrovné 2026: vždy dvousložkové

Vyrazí-li zaměstnanec na pracovní cestu vlastním autem (se souhlasem firmy), má nárok na kilometrovné. Právě tady se v praxi často chybuje. Kilometrovné totiž netvoří jedna univerzální sazba. Vždy jde o součet dvou samostatných složek: základní náhrady a náhrady za spotřebované palivo.

1. Základní náhrada

Tato složka kompenzuje opotřebení vozidla, servis a pojistky. Pro rok 2026 platí tyto sazby:

- Jednostopá vozidla a tříkolky: 1,60 Kč/km

- Osobní silniční motorová vozidla (auta): 5,90 Kč/km

2. Náhrada za pohonnou hmotu

Počítá se podle vzorce: cena paliva × spotřeba × ujeté kilometry. Údaj o spotřebě najdete v technickém průkazu vozidla (jde o kombinovaný provoz podle norem EU, hodnota v litrech na 100 km se dělí stem).

Cenu paliva by měl zaměstnanec primárně doložit účtenkou z čerpací stanice. Při doložení více dokladů se počítá aritmetický průměr. Teprve když zaměstnanec cenu nedoloží, nastupují průměrné (statutární) ceny z vyhlášky:

- Benzin Natural 95: 34,70 Kč/l

- Benzin Natural 98: 39,00 Kč/l

- Elektřina: 7,20 Kč/kWh

- Motorová nafta do 31. 5. 2026: 34,10 Kč/l

- Motorová nafta od 1. 6. 2026: 44,50 Kč/l (změna podle vyhlášky č. 78/2026 Sb.)

Daňový režim kilometrovného je přímočarý: náhrada spočítaná podle statutárních sazeb (základní náhrada plus palivo dle vyhlášky či účtenky) je zcela nezdanitelná.

Ubytování: bez zákonného stropu

Pravidla pro ubytování (§162 pro tuzemsko, §166 pro zahraničí) jsou z daňového pohledu ta vůbec nejjednodušší. Náklady se proplácejí ve skutečné výši. Zaměstnanec pouze musí přinést platný doklad (fakturu z hotelu či penzionu).

Zákoník práce nestanovuje pro ubytování žádný finanční strop, celá doložená částka je tak nezdanitelná. Firma si sice může určit interní limit (například proplacení hotelu maximálně do 2000 Kč za noc), z pohledu daní ale žádné omezení neexistuje.

Mechanika výpočtu a daňové hranice v praxi

Pojďme si ukázat, jak se teorie překlápí do praxe. Zásadní je správně oddělit osvobozenou částku od té, která už podléhá zdanění.

Příklad se stravným: Zaměstnanec vyrazí na cestu, která trvá 7 hodin. Spadá tedy do pásma a (5 až 12 hodin). Firma má ve vnitřním předpisu štědře nastavené stravné na 220 Kč.

- Daňově osvobozený strop pro toto pásmo činí 185 Kč.

- Částka 185 Kč se nepovažuje za příjem a vyplácí se čistá.

- Rozdíl 35 Kč (220 minus 185) tvoří zdanitelný příjem. Tento přesah se přidá do běžné mzdy a zpracuje ho mzdová účetní.

Příklad s kilometrovným (benzin): Zaměstnanec ujede vlastním autem 100 km. Auto má v technickém průkazu kombinovanou spotřebu 6,0 l / 100 km. Tankuje Natural 95, ale ztratil účtenku, takže použijeme statutární cenu 34,70 Kč/l.

- Základní náhrada: 5,90 Kč × 100 km = 590 Kč.

- Náhrada za palivo: (6,0 / 100) × 100 km × 34,70 Kč = 208,20 Kč.

- Celkem k výplatě: 798,20 Kč. Celá tato částka je nezdanitelná.

Propracované scénáře z firemní praxe

Abychom pokryli i záludnější situace roku 2026, připravili jsme tři typické scénáře z praxe.

Scénář 1: Změna ceny nafty v průběhu roku

Zaměstnanec jede na dvě totožné cesty vlastním naftovým autem. Ujede vždy 100 km, spotřeba je 5,0 l / 100 km. Nedoloží účtenku za palivo.

- Cesta dne 15. května 2026: Platí původní vyhláška. Cena nafty je 34,10 Kč/l. Palivo vyjde na 170,50 Kč (5,0 × 34,10). Spolu se základní náhradou 590 Kč činí celkové kilometrovné 760,50 Kč.

- Cesta dne 15. června 2026: Platí nová vyhláška č. 78/2026 Sb. Cena nafty stoupla na 44,50 Kč/l. Palivo vyjde na 222,50 Kč (5,0 × 44,50). Celkové kilometrovné dosahuje 812,50 Kč. Rozhoduje vždy přesné datum cesty.

Scénář 2: Vícedenní cesta se stravným nad strop

Zaměstnanec je na dvoudenní cestě. První den trvá cesta 20 hodin (pásmo c, strop 442 Kč). Druhý den trvá cesta 10 hodin (pásmo a, strop 185 Kč). Firma mu za první den vyplatí 500 Kč a za druhý den 200 Kč.

- První den: 442 Kč je osvobozeno, 58 Kč tvoří zdanitelný přesah.

- Druhý den: 185 Kč je osvobozeno, 15 Kč tvoří zdanitelný přesah.

- Celkem se do mzdové agendy předá informace, že zaměstnanec dosáhl zdanitelného příjmu 73 Kč.

Scénář 3: Cesta s ubytováním a zálohou

Zaměstnanec dostane před cestou zálohu 3000 Kč. Cesta trvá 15 hodin (stravné na nezdanitelném stropu 284 Kč). Zaměstnanec přinese fakturu za hotel na 2150 Kč.

- Celkové uznatelné náklady: 284 Kč (stravné) + 2150 Kč (ubytování) = 2434 Kč.

- Zaměstnanec musí vrátit zbytek zálohy: 3000 Kč minus 2434 Kč = 566 Kč.

- Vše se vejde do limitů, nic se nedaní.

Nejčastější chyby při vyúčtování

Při zpracování cestovních náhrad se v praxi neustále opakují stejné omyly. Zde jsou ty nejčastější, na které byste si měli dát pozor:

- Kilometrovné jako jedna částka. Účetní nebo zaměstnanci občas sečtou základní náhradu a palivo do jedné sazby (například 8 Kč/km). To je chyba. Zákon vyžaduje přesný dvousložkový výpočet.

- Zdanění celého stravného. Pokud firma vyplatí stravné nad limit, někteří zdaní celou částku. Správně se daní pouze rozdíl (přesah) nad daňově osvobozený strop.

- Chybějící cestovní příkaz. Zaměstnavatel musí podle §153 předem určit podmínky cesty. Ačkoli zákoník práce netrvá na písemné formě za každou cenu, pro daňovou uznatelnost a případnou kontrolu je písemný doklad naprostou nutností.

- Ignorování změny ceny nafty. Od 1. června 2026 se mění statutární cena nafty. Použití staré ceny pro letní cesty vede k chybnému výpočtu.

- Špatné zaokrouhlování. Podle §183 se částka vyplácená zaměstnanci zaokrouhluje na celé koruny nahoru. Pozor, i částka, kterou zaměstnanec vrací (nevyčerpaná záloha), se zaokrouhluje na celé koruny nahoru.

- Předčasná skartace dokladů. Doklady k cestovním náhradám nelze vyhodit hned po vyúčtování. Musí se archivovat podle platných účetních a daňových předpisů.

Jak locco pomáhá s vyúčtováním

Udržet v hlavě všechna časová pásma, měnící se ceny paliv a daňové stropy stojí zbytečně moc času. Aplikace locco celou agendu cestovních náhrad automatizuje. Zaměstnanec si cestu nakliká v mobilu, vyfotí účtenky a locco okamžitě spočítá přesnou nezdanitelnou částku. Aplikace sama pohlídá aktuální sazby pro rok 2026, automaticky oddělí zdanitelný přesah a vygeneruje bezchybný cestovní příkaz v PDF. Vyúčtování je hotové za pár minut a mzdová účetní dostane perfektní podklady připravené rovnou do mezd.

Časté dotazy

Co se stane, když zaměstnanci vyplatíme stravné nad zákonný limit?

Částka do výše limitu pro státní sféru (např. 185 Kč pro cestu od 5 do 12 hodin) se nepovažuje za příjem. Vše nad tento strop už představuje zdanitelný příjem zaměstnance a podléhá odvodům v běžné mzdě.

Existuje nějaký daňový strop pro ubytování na pracovní cestě?

Neexistuje. Náklady na ubytování se proplácejí ve skutečné výši na základě doložené faktury. Celá takto prokázaná částka je pro zaměstnance nezdanitelná.

Můžeme kilometrovné počítat jako jednu pevnou sazbu za kilometr?

Ne. Kilometrovné je ze zákona vždy dvousložkové. Skládá se ze základní náhrady za opotřebení vozidla a z náhrady za spotřebované palivo. Obě složky musíte počítat odděleně.

Jaká platí pravidla pro zaokrouhlování cestovních náhrad?

Částka, kterou firma vyplácí zaměstnanci, se zaokrouhluje na celé koruny nahoru. Stejné pravidlo platí i v případě, kdy zaměstnanec vrací nevyčerpanou zálohu – vracená částka se rovněž zaokrouhluje na celé koruny nahoru.

Do kdy se musí pracovní cesta vyúčtovat?

Zaměstnanec musí předložit doklady do 10 pracovních dnů po skončení cesty. Zaměstnavatel má následně dalších 10 pracovních dnů na vyúčtování a vyplacení peněz, pokud se obě strany nedohodnou jinak.

Je písemný cestovní příkaz před cestou opravdu nutný?

Zákoník práce vyžaduje, aby zaměstnavatel předem určil podmínky cesty. Písemná forma je naprosto klíčová pro daňovou uznatelnost nákladů a obhajobu při případné kontrole. Účetní ji proto oprávněně vyžadují.

Článek vychází z vyhlášky MPSV č. 573/2025 Sb. (sazby stravného, základní náhrady a průměrné ceny pohonných hmot pro rok 2026), vyhlášky č. 78/2026 Sb. (cena motorové nafty od 1. 6. 2026), zákoníku práce č. 262/2006 Sb. (§153, §157–158, §162, §163, §176, §183–184) a zákona o daních z příjmů č. 586/1992 Sb. (§6 odst. 7 písm. a a §6 odst. 1). Aktualizováno v červenci 2026.

Přečtěte si také: Tuzemské stravné 2026: sazby, pásma a příklady a Kilometrovné 2026: výpočet náhrad za použití vlastního auta.

Připraveni zjednodušit cestovní příkazy?

Vyzkoušejte locco zdarma. Bez platební karty, až 10 příkazů ročně.

Začněte zdarma