Tuzemské stravné 2026: sazby, pásma a příklady

Chystáte se na vyúčtování pracovních cest a potřebujete mít stoprocentní jistotu, že neuděláte chybu? Připravili jsme pro vás přehledný manuál pro tuzemské stravné v roce 2026. Najdete v něm aktuální sazby, přesná časová pásma i konkrétní početní příklady. Ukážeme vám také, jak správně krátit stravné za bezplatné jídlo a jak se vyhnout zbytečným chybám při zaokrouhlování.

Co je stravné a kdy na něj vzniká nárok

Stravné slouží jako finanční kompenzace za zvýšené náklady na jídlo během pracovní cesty. Nárok na něj vzniká okamžikem, kdy zaměstnanec na nařízenou cestu vyrazí. Klíčovým podkladem pro výpočet a následnou výplatu je vždy řádně vyplněný cestovní příkaz.

Základní pravidlo zní jasně: aby měl zaměstnanec na tuzemské stravné nárok, musí jeho cesta trvat alespoň 5 hodin v rámci jednoho kalendářního dne. U kratších cest stravné ze zákona nenáleží.

Tuzemské stravné 2026

Sazby tuzemského stravného pro rok 2026 určuje vyhláška MPSV č. 573/2025 Sb. s účinností od 1. ledna 2026. Konkrétní částka se odvíjí od toho, jak dlouho pracovní cesta v daném kalendářním dni trvala. Zákon rozlišuje tři časová pásma.

| Doba trvání pracovní cesty | Zákonné minimum (§163) | Daňově osvobozený strop |

|---|---|---|

| 5 až 12 hodin (pásmo a) | 155 Kč | 185 Kč |

| déle než 12 hodin, nejdéle 18 hodin (pásmo b) | 236 Kč | 284 Kč |

| déle než 18 hodin (pásmo c) | 370 Kč | 442 Kč |

| méně než 5 hodin | stravné nenáleží | není |

Pro státní a rozpočtovou sféru (podle §176 zákoníku práce) platí v jednotlivých pásmech pevná rozpětí: 155 až 185 Kč pro první pásmo, 236 až 284 Kč pro druhé pásmo a 370 až 442 Kč pro třetí pásmo.

Jak se počítá doba trvání pracovní cesty

Dobu trvání pracovní cesty musíte posuzovat za každý kalendářní den samostatně. Zásadní je přitom ohlídat si přesné hranice pásem. Trvá-li cesta přesně 12 hodin, spadá stále do pásma a (minimum 155 Kč). Jakmile se ale protáhne na 12 hodin a 1 minutu, přehoupne se do pásma b. Stejná logika funguje i u další hranice: přesně 18 hodin znamená pásmo b (minimum 236 Kč), zatímco 18 hodin a 1 minuta už spadá do pásma c.

Minimum, maximum a daňový strop

Mezi soukromou a státní sférou panuje zásadní rozdíl v tom, kolik peněz smíte zaměstnanci vyplatit. V soukromém sektoru fungují částky 155 Kč, 236 Kč a 370 Kč jako absolutní zákonné minimum. Zaměstnavatel nesmí jít níže, horní limit ho ale neomezuje. Může tedy vyplatit i více.

V tu chvíli ovšem vstupuje do hry daňově osvobozený strop podle zákona o daních z příjmů. Ten se odvíjí od horní hranice rozpětí pro státní sféru (185 Kč, 284 Kč a 442 Kč). Pokud se do tohoto stropu vejdete, celá částka je pro zaměstnance osvobozena od daně.

Podívejme se na příklady:

- Zaměstnanec soukromé firmy stráví na cestě 7 hodin (pásmo a). Zákonné minimum činí 155 Kč, firma mu ale vyplatí 185 Kč. Celá částka je daňově osvobozena.

- Stejný zaměstnanec dostane za 7 hodin cesty vyplaceno 220 Kč. Částka 185 Kč zůstává osvobozena od daně. Rozdíl nad strop, tedy 35 Kč (220 minus 185), už ale představuje zdanitelný příjem ze závislé činnosti.

- Zaměstnanec je na cestě 20 hodin (pásmo c) a firma mu vyplatí 500 Kč. Strop 442 Kč je od daně osvobozen, zbylých 58 Kč spadá do zdanitelných příjmů.

Ve státní sféře je situace přímočařejší, avšak přísnější. Stanovené rozpětí je striktně závazné. Nelze jít pod dolní hranici, ale ani překročit tu horní.

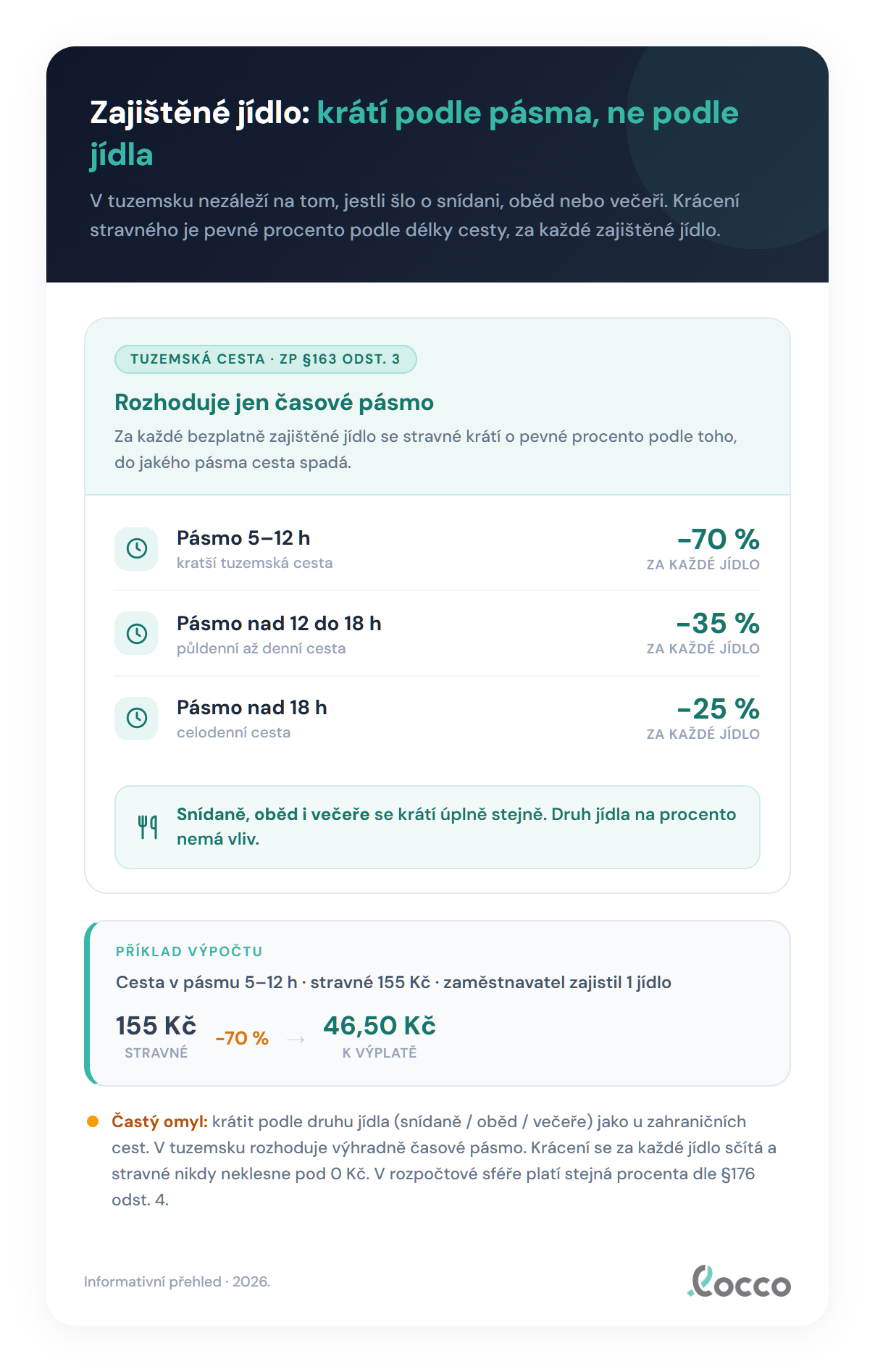

Krácení stravného za bezplatné jídlo

Pokud má zaměstnanec během pracovní cesty zajištěno bezplatné jídlo (snídani, oběd nebo večeři, na které finančně nepřispívá), musíte mu stravné pokrátit. Typickým příkladem je snídaně zahrnutá v ceně hotelu nebo oběd placený obchodním partnerem.

Procento krácení se přitom neřídí typem jídla, ale výhradně časovým pásmem dané pracovní cesty. Za každé bezplatné jídlo se stravné krátí následovně:

- Pásmo a (5 až 12 hodin): o 70 % za každé jídlo.

- Pásmo b (déle než 12 do 18 hodin): o 35 % za každé jídlo.

- Pásmo c (déle než 18 hodin): o 25 % za každé jídlo.

Procenta za jednotlivá jídla se sčítají, výsledné stravné ale nikdy nesmí klesnout do minusu. V soukromé sféře fungují tato plná procenta jako výchozí, pokud zaměstnavatel předem nesjedná krácení nižší. Ve státní sféře navíc platí pravidlo tvrdé nuly. Stravné nenáleží vůbec, pokud zaměstnanec dostane 2 bezplatná jídla při cestě trvající 5 až 12 hodin, nebo 3 bezplatná jídla při cestě trvající déle než 12 do 18 hodin.

Příklady krácení v soukromé sféře:

- Cesta trvá 8 hodin (pásmo a), základní stravné činí 155 Kč. Zaměstnanec dostal bezplatný oběd. Krátíte o 70 % ze 155 Kč, což je 108,50 Kč. K výplatě zbývá 46,50 Kč. (Pokud byste poskytovali stravné na horním stropu 185 Kč, krácení by dělalo 70 % ze 185 Kč a k výplatě by zbylo 55,50 Kč.)

- Cesta trvá 15 hodin (pásmo b), stravné je 236 Kč. Zaměstnanec měl snídani a oběd (2 jídla). Krátíte o 2 x 35 %, tedy celkem o 70 % z 236 Kč. To dělá 165,20 Kč. K výplatě zbývá 70,80 Kč.

- Cesta trvá 10 hodin (pásmo a), stravné je 155 Kč. Zaměstnanec měl snídani a oběd. Krátíte o 2 x 70 %, což je 140 %. Protože stravné nemůže být záporné, výpočet se zastaví na nule. K výplatě je 0 Kč.

Vícedenní pracovní cesty a pravidlo dvou kalendářních dnů

U vícedenních cest se tuzemské stravné počítá jako součet nároků za každý jednotlivý kalendářní den. Každý den posuzujete striktně zvlášť podle počtu hodin, které v něm cesta trvala.

Představte si třídenní pracovní cestu v soukromé firmě (počítáme se zákonným minimem):

- První den: odjezd v 06:00, konec dne o půlnoci. To je přesně 18 hodin. Cesta spadá do pásma b, stravné činí 236 Kč.

- Druhý den: cesta trvá celých 24 hodin. Spadá do pásma c, stravné je 370 Kč.

- Třetí den: od půlnoci do návratu ve 13:00. To je 13 hodin. Spadá do pásma b, stravné je 236 Kč.

- Celkové stravné za tuto cestu činí 842 Kč (236 + 370 + 236).

Zákoník práce ale pamatuje i na specifické situace při cestách přes noc. Podle pravidla dvou kalendářních dnů můžete upustit od odděleného posuzování dnů, pokud to pro zaměstnance vyjde finančně lépe.

Příklad: Zaměstnanec vyrazí na cestu ve 22:00 a vrátí se druhý den ve 04:00. Pokud byste dny posuzovali odděleně, první den trvala cesta 2 hodiny (nárok 0 Kč) a druhý den 4 hodiny (nárok 0 Kč). Pokud ale dobu posoudíte jako jeden celek, získáte 6 hodin. Cesta tak spadne do pásma a, čímž zaměstnanci vznikne nárok na 155 Kč. Protože je to pro něj výhodnější, použijete tento spojený výpočet.

Zaokrouhlování a nejčastější chyby

Při výpočtech cestovních náhrad se v praxi často chybuje v zaokrouhlování. Zákoník práce přitom mluví jasně: částka, kterou zaměstnavatel vyplácí zaměstnanci v české měně, se vždy zaokrouhluje na celé koruny nahoru.

Zajímavé je, že totožné pravidlo platí i obráceně. Pokud zaměstnanec vrací nevyčerpanou zálohu, i tato částka se zaokrouhluje na celé koruny nahoru. Obě strany tedy zaokrouhlují ve svůj neprospěch.

Příklady z praxe:

- Výsledný doplatek stravného pro zaměstnance vyšel na 1138,50 Kč. Zaměstnavatel mu vyplatí 1139 Kč.

- Zaměstnanec dostal zálohu a po vyúčtování má firmě vrátit 642,10 Kč. Zaměstnanec vrátí 643 Kč.

Jak locco zjednoduší výpočet

Ruční počítání hodin, hlídání pásem a procentuální krácení bývá zdlouhavé a snadno při něm uděláte chybu. Právě proto jsme vyvinuli aplikaci locco. Stačí do ní zadat časy odjezdu a příjezdu, přidat případné zastávky a zaškrtnout poskytnutá bezplatná jídla. O zbytek se postará systém. Automaticky aplikuje všechna platná legislativní pravidla pro daný rok, správně vyhodnotí přechody přes půlnoc, vypočítá krácení a zaokrouhlí výslednou částku na celé koruny. Výsledkem je bezchybný podklad k cestovnímu příkazu, který vám i vaší účetní ušetří hodiny zbytečné administrativy.

Časté dotazy

Kdy nevzniká nárok na stravné?

Nárok na stravné nevzniká, pokud pracovní cesta trvá méně než 5 hodin. V soukromé sféře z tohoto pravidla neexistuje žádná výjimka.

Můžeme zaměstnanci vyplatit vyšší stravné, než stanovuje zákon?

Ano, v soukromé sféře můžete vyplatit libovolně vysokou částku. Vše nad daňově osvobozený strop (185 / 284 / 442 Kč) ale představuje zdanitelný příjem zaměstnance.

Jak se krátí stravné za poskytnutou snídani v hotelu?

Krácení se neřídí druhem jídla, ale délkou pracovní cesty. U cesty od 5 do 12 hodin zkrátíte stravné o 70 %, u cesty nad 12 do 18 hodin o 35 % a nad 18 hodin o 25 %, a to za každé bezplatné jídlo.

Jak se zaokrouhluje doplatek stravného?

Částka, kterou zaměstnavatel vyplácí zaměstnanci, se vždy zaokrouhluje na celé koruny nahoru. Stejné pravidlo platí i pro vracení nevyčerpané zálohy zaměstnancem.

Co je pravidlo dvou kalendářních dnů?

Pokud pracovní cesta spadá do dvou kalendářních dnů, můžete dobu trvání posoudit jako jeden celek, pokud je to pro zaměstnance finančně výhodnější.

Článek vychází z vyhlášky MPSV č. 573/2025 Sb. (sazby stravného pro rok 2026), zákoníku práce č. 262/2006 Sb. (§163 a §176) a zákona o daních z příjmů č. 586/1992 Sb. (§6 odst. 7 písm. a). Aktualizováno v červenci 2026.

Připraveni zjednodušit cestovní příkazy?

Vyzkoušejte locco zdarma. Bez platební karty, až 10 příkazů ročně.

Začněte zdarma