Kilometrovné 2026: základní náhrada a náhrada za pohonné hmoty

Vyslat zaměstnance na služební cestu jeho vlastním autem je sice praktické, ale pro účetní to znamená jediné: nutnost bezchybně spočítat cestovní náhrady. Rok 2026 přináší nejen nové sazby, ale také zrádnou změnu v polovině roku, která se prodraží firmám s naftovými vozy. V tomto průvodci vám ukážeme, jak takzvané kilometrovné správně vyčíslit, na co si dát pozor a jak se vyhnout nejčastějším chybám při vyúčtování.

Koncept kilometrovného a jeho právní základ

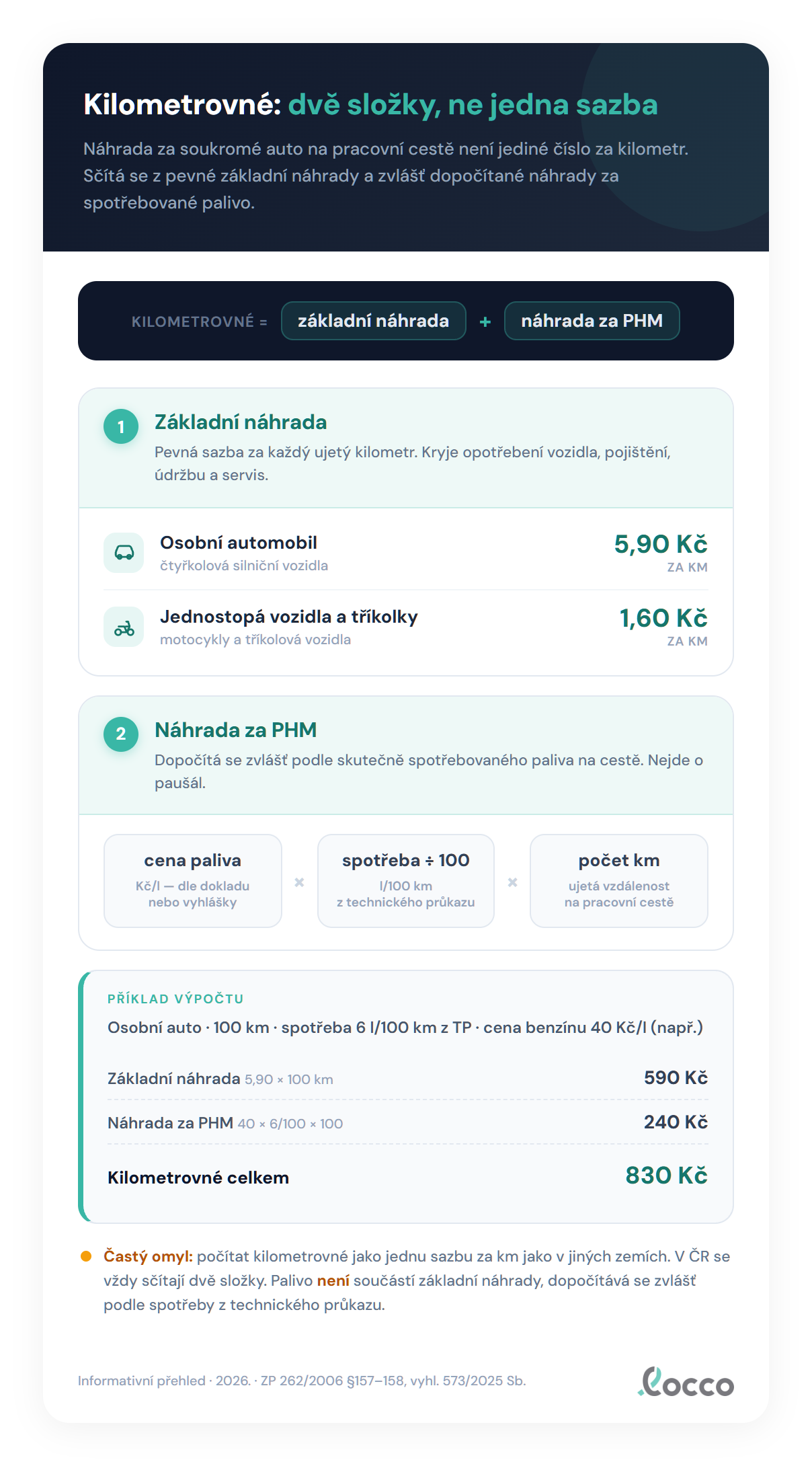

Pojem kilometrovné sice zlidověl, ale v praxi bývá velmi zavádějící. Mnoho lidí se mylně domnívá, že jde o jedinou částku, kterou stačí vynásobit ujeté kilometry. Z pohledu českého práva je to ale jinak. Cestovní náhrada za použití vlastního silničního motorového vozidla (na žádost zaměstnavatele) je vždy dvousložková.

Tento princip pevně ukotvuje zákoník práce (zákon č. 262/2006 Sb.). Konkrétně § 157 a § 158 jasně definují, že zaměstnanci přísluší:

- Základní náhrada za každý ujetý kilometr (kompenzace za opotřebení vozidla, servis, pneumatiky a podobně).

- Náhrada za spotřebovanou pohonnou hmotu (kompenzace za palivo, které auto na cestě spálilo).

Výsledná částka k výplatě je vždy součtem těchto dvou položek. Nikdy nesmíte proplatit jen jednu z nich.

Sazby se každoročně aktualizují. Pro rok 2026 je klíčová vyhláška Ministerstva práce a sociálních věcí č. 573/2025 Sb., účinná od 1. ledna 2026. Ta stanovuje výši základní náhrady i statutární průměrné ceny pohonných hmot. Letos však do hry vstupuje ještě vyhláška č. 78/2026 Sb. ze dne 26. května 2026. Ta reaguje na výkyvy trhu a od 1. června 2026 skokově mění statutární cenu motorové nafty.

Tabulky sazeb pro rok 2026

Pro bezchybný výpočet potřebujete znát přesná čísla. Zde jsou aktuální hodnoty platné pro českou jurisdikci v roce 2026.

Základní náhrada (platná od 1. 1. 2026)

Tato sazba pokrývá amortizaci vozidla a její výše se odvíjí od typu dopravního prostředku.

| Kategorie vozidla | Sazba základní náhrady |

|---|---|

| Jednostopá vozidla a tříkolky | 1,60 Kč/km |

| Osobní silniční motorová vozidla | 5,90 Kč/km |

Pro úplnost dodáváme, že pokud zaměstnanec k osobnímu autu připojí přívěs, základní sazba se zvyšuje nejméně o 15 procent. U nákladních automobilů, autobusů a traktorů je základní sazba nejméně dvojnásobná (tedy minimálně 11,80 Kč/km). V drtivé většině firemních případů si ale vystačíte se standardní sazbou 5,90 Kč/km pro běžné osobní auto.

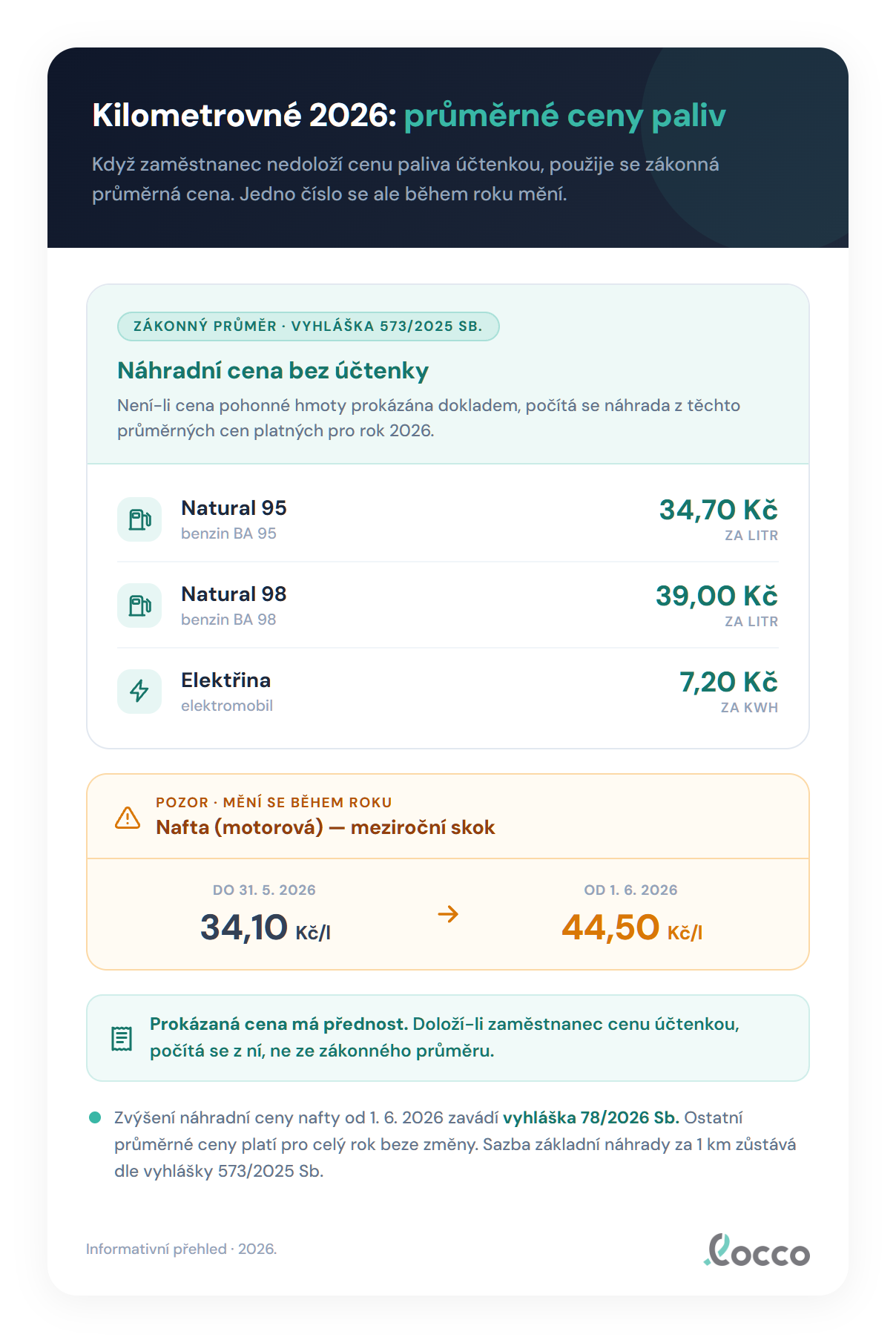

Statutární průměrné ceny pohonných hmot

Tyto ceny slouží jako záchranná síť. Použijí se v momentě, kdy zaměstnanec nedoloží skutečnou cenu paliva účtenkou z čerpací stanice.

| Pohonná hmota | Statutární cena |

|---|---|

| Benzin automobilový 95 oktanů (Natural 95) | 34,70 Kč/L (celý rok) |

| Benzin automobilový 98 oktanů (Natural 98) | 39,00 Kč/L (celý rok) |

| Elektřina | 7,20 Kč/kWh (celý rok) |

| Motorová nafta do 31. 5. 2026 | 34,10 Kč/L |

| Motorová nafta od 1. 6. 2026 | 44,50 Kč/L (změna dle vyhlášky 78/2026 Sb.) |

Zde je nutné zpozornět. Letní skok u nafty představuje nejdůležitější pravidlo závislé na konkrétním datu tohoto roku. Rozhodující pro použití správné sazby je vždy datum samotné pracovní cesty, nikoliv datum odevzdání vyúčtování. Poslední den, kdy lze pro nedoloženou cenu nafty použít sazbu 34,10 Kč, je 31. květen 2026.

Mechanika výpočtu krok za krokem

Výpočet celkové náhrady se řídí jednoduchým vzorcem.

Celková náhrada = (základní náhrada za 1 km × počet ujetých km) + (cena paliva × spotřebované množství paliva)

Jak ale zjistíme spotřebované množství paliva? Podle § 158 odst. 4 zákoníku práce se pro výpočet používá výhradně spotřeba pro kombinovaný provoz podle norem Evropské unie. Tento údaj najdete v technickém průkazu vozidla (respektive v osvědčení o registraci vozidla).

Vzorec pro výpočet spotřebovaného paliva je následující:

Množství paliva = (kombinovaná spotřeba v litrech na 100 km ÷ 100) × počet ujetých km.

Co se týče ceny paliva, zákoník práce v § 158 odst. 3 jasně říká, že prokázaná cena z dokladu o nákupu má vždy přednost před statutární průměrnou cenou. Pokud zaměstnanec přinese účtenku, počítáte s reálnou částkou. Pokud přinese účtenek více, vypočítáte z nich aritmetický průměr. Statutární cenu z vyhlášky použijete jen tehdy, když zaměstnanec cenu hodnověrně neprokáže.

Posledním důležitým pravidlem je zaokrouhlování. Podle § 183 zákoníku práce se částka vyplácená zaměstnanci v české měně zaokrouhluje vždy na celé koruny nahoru.

Vzorový příklad výpočtu

Zaměstnanec jel na pracovní cestu osobním autem na benzin (Natural 95) a ujel celkem 100 km. V technickém průkazu má uvedenou kombinovanou spotřebu 6,0 litrů na 100 km. Účtenku za palivo nedoložil, takže použijeme statutární cenu.

- Výpočet základní náhrady: 5,90 Kč × 100 km = 590,00 Kč

- Výpočet spotřebovaného paliva: (6,0 ÷ 100) × 100 km = 6,0 litrů

- Výpočet náhrady za palivo: 6,0 litrů × 34,70 Kč (statutární cena) = 208,20 Kč

- Součet obou složek: 590,00 Kč + 208,20 Kč = 798,20 Kč

- Zaokrouhlení nahoru: 799 Kč

Zaměstnanci v tomto případě vyplatíte 799 Kč.

Propočtené scénáře z praxe

Abychom si pravidla ukázali v praxi, připravili jsme několik typických scénářů, se kterými se účetní oddělení běžně setkávají.

Scénář 1: Letní skok v ceně nafty

Tento scénář ukazuje, jak moc je důležité hlídat datum cesty u naftových vozidel. Zaměstnanec jede osobním autem na naftu trasu dlouhou 100 km. Kombinovaná spotřeba jeho vozu je 5,0 litrů na 100 km. Nedoložil účtenku. Porovnáme stejnou cestu v květnu a v červnu.

Cesta se konala 15. května 2026 (před skokem):

- Základní náhrada: 5,90 × 100 = 590,00 Kč

- Náhrada za palivo: 5,0 × 34,10 = 170,50 Kč

- Celkem: 760,50 Kč

- Po zaokrouhlení nahoru: 761 Kč

Cesta se konala 15. června 2026 (po skoku dle vyhlášky 78/2026 Sb.):

- Základní náhrada: 5,90 × 100 = 590,00 Kč

- Náhrada za palivo: 5,0 × 44,50 = 222,50 Kč

- Celkem: 812,50 Kč

- Po zaokrouhlení nahoru: 813 Kč

Rozdíl daný pouze změnou vyhlášky činí přesně +52,00 Kč na 100 ujetých kilometrů.

Scénář 2: Zaměstnanec doloží dražší palivo účtenkou

Zaměstnanec jede osobním autem na benzin (Natural 95). Ujede 100 km, kombinovaná spotřeba je 6,0 litrů na 100 km. Doloží účtenku z dálniční čerpací stanice, kde tankoval za 36,20 Kč za litr. Prokázaná cena má přednost.

- Základní náhrada: 5,90 × 100 = 590,00 Kč

- Náhrada za palivo: 6,0 × 36,20 = 217,20 Kč (nepoužijeme statutárních 34,70 Kč)

- Celkem: 807,20 Kč

- Po zaokrouhlení nahoru: 808 Kč

Scénář 3: Pracovní cesta elektromobilem

Zaměstnanec použije k cestě soukromý elektromobil. Ujede 120 km. V technickém průkazu je uvedena spotřeba 18 kWh na 100 km. Účtenku z nabíječky nedoloží.

- Základní náhrada: 5,90 × 120 = 708,00 Kč

- Spotřebovaná energie: (18 ÷ 100) × 120 = 21,6 kWh

- Náhrada za energii: 21,6 × 7,20 = 155,52 Kč

- Celkem: 863,52 Kč

- Po zaokrouhlení nahoru: 864 Kč

Scénář 4: Cesta na motocyklu

Zaměstnanec vyrazí na kratší cestu v délce 80 km na svém motocyklu (benzin Natural 95). Spotřeba v technickém průkazu je 3,5 litru na 100 km. Účtenku nedoloží.

- Základní náhrada pro jednostopá vozidla: 1,60 × 80 = 128,00 Kč

- Spotřebované palivo: (3,5 ÷ 100) × 80 = 2,8 litru

- Náhrada za palivo: 2,8 × 34,70 = 97,16 Kč

- Celkem: 225,16 Kč

- Po zaokrouhlení nahoru: 226 Kč

Nejčastější chyby při vyúčtování

I přes jasně daná pravidla se v praxi často chybuje. Zde je přehled nejčastějších omylů, kterým byste se měli vyhnout.

- Počítání pouze jedné sazby za kilometr. Naprosto fatální chyba. Mnoho lidí vezme sazbu 5,90 Kč, vynásobí ji kilometry a tím skončí. Zaměstnanec je tak ochuzen o náhradu za pohonné hmoty. Vždy musíte počítat obě složky.

- Ignorování letního skoku u nafty. Použít statutární cenu nafty 34,10 Kč u cesty, která proběhla například 5. června 2026, je v rozporu s vyhláškou. Od 1. června musí být použita sazba 44,50 Kč.

- Záměna data vyúčtování za datum cesty. Pro určení správné statutární ceny paliva (zejména u zmíněné nafty) je naprosto klíčové datum, kdy se cesta fyzicky uskutečnila. Datum, kdy zaměstnanec odevzdá papíry do účtárny, nehraje pro volbu sazby žádnou roli.

- Použití nesprávného údaje o spotřebě. Zaměstnanci někdy argumentují, že jejich auto ve městě spotřebuje víc, a chtějí počítat s vyšší spotřebou. Zákoník práce ale nekompromisně vyžaduje použití kombinované spotřeby podle norem EU zapsané v technickém průkazu.

- Špatné zaokrouhlování. Výsledná částka k výplatě se nezaokrouhluje matematicky, ale vždy na celé koruny nahoru. Pokud vám vyjde 798,10 Kč, vyplácíte 799 Kč.

- Neuznání platné účtenky. Pokud zaměstnanec přinese doklad o nákupu paliva s cenou vyšší, než je ta statutární, účetní ji někdy odmítají uznat. Prokázaná cena má ale podle zákona vždy přednost.

- Záměna základní sazby podle typu vozidla. Použít sazbu 5,90 Kč pro motocykl místo správných 1,60 Kč vede ke zbytečnému přeplácení a chybě v účetnictví.

Jak pomáhá locco

Zpracování cestovních náhrad vyžaduje pečlivost a neustálé sledování legislativních změn. Právě proto je tu aplikace locco, která celý proces automatizuje a eliminuje riziko lidské chyby.

Systém locco za vás spočítá správnou náhradu a vždy striktně dodrží pravidlo dvou složek. Aplikace sama pohlídá statutární ceny paliva přesně podle data cesty. Nemusíte tak v kalendáři ručně kontrolovat letní skok u nafty, locco bezpečně rozezná, zda má pro daný den použít sazbu 34,10 Kč nebo 44,50 Kč.

Na konci výpočtu locco celkovou částku zaokrouhlí na celé koruny nahoru přesně podle požadavků zákoníku práce a vygeneruje přehledný podklad ve formátu PDF. Získáte tak hotový a legislativně neprůstřelný dokument pro vaši účetní evidenci.

Časté dotazy

Je základní sazba 5,90 Kč za kilometr to jediné, co zaměstnanci proplácím?

Rozhodně ne. Cestovní náhrada za použití vlastního vozidla se vždy skládá ze dvou částí. K základní náhradě 5,90 Kč za kilometr musíte vždy přičíst ještě náhradu za spotřebované pohonné hmoty.

Co dělat, když zaměstnanec ztratí účtenku za palivo?

Pokud zaměstnanec nedoloží cenu paliva dokladem o nákupu, použijete pro výpočet statutární průměrnou cenu stanovenou vyhláškou pro daný typ pohonné hmoty.

Jaké datum je rozhodující pro letní skok v ceně nafty?

Rozhodující je vždy datum samotné pracovní cesty. Pro cesty do 31. května 2026 platí sazba 34,10 Kč za litr a pro cesty od 1. června 2026 platí sazba 44,50 Kč za litr.

Jak dlouho musíme uchovávat doklady k vyúčtování cestovních náhrad?

Veškeré doklady spojené s vyúčtováním pracovních cest je nutné archivovat podle účetních předpisů.

Můžeme použít reálnou spotřebu vozidla, pokud je vyšší než ta v technickém průkazu?

Ne. Zákoník práce striktně vyžaduje použití údaje o spotřebě pro kombinovaný provoz podle norem Evropské unie, který je zapsaný v technickém průkazu vozidla.

Jak se postupuje, když má zaměstnanec více účtenek za palivo z jedné cesty?

V takovém případě se z doložených cen na účtenkách vypočítá aritmetický průměr a ten se použije pro výpočet náhrady za pohonné hmoty.

Zdroje: Zákoník práce č. 262/2006 Sb. (§ 157, § 158 a § 183), vyhláška MPSV č. 573/2025 Sb. a vyhláška MPSV č. 78/2026 Sb. Aktualizováno červenec 2026.

Související články: Tuzemské stravné 2026 | Cestovní příkaz

Připraveni zjednodušit cestovní příkazy?

Vyzkoušejte locco zdarma. Bez platební karty, až 10 příkazů ročně.

Začněte zdarma