Kilometrina 2026: uporaba zasebnega vozila (0,43 €/km)

Pripravljate prvo službeno pot z zasebnim avtom v 2026 in vas zanima, koliko lahko zaposlenemu izplačate brez davka? Stopnja je ena, pogoji jasni, dokumentacija minimalna. Spodaj najdete vse: koliko znaša kilometrina, kaj stopnja že vključuje, kako se obravnavajo cestnine in parkirnine, kakšen potni nalog je potreben in nekaj konkretnih izračunov za realne situacije.

Stopnja kilometrine v 2026

Za uporabo zasebnega vozila na službeni poti znaša neobdavčena kilometrina 0,43 €/km. Stopnjo določa čl. 5 Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06), pogoje za neobdavčeno izplačilo pa ZDoh-2.

Pomembno: en sam znesek 0,43 €/km že vključuje vse stroške, povezane z uporabo vozila. Nobenega dodatnega bona za gorivo, povračila za servis ali nadomestila za pnevmatike ni mogoče izplačati neobdavčeno, medtem ko je zaposleni vozilo uporabljal za službeno pot.

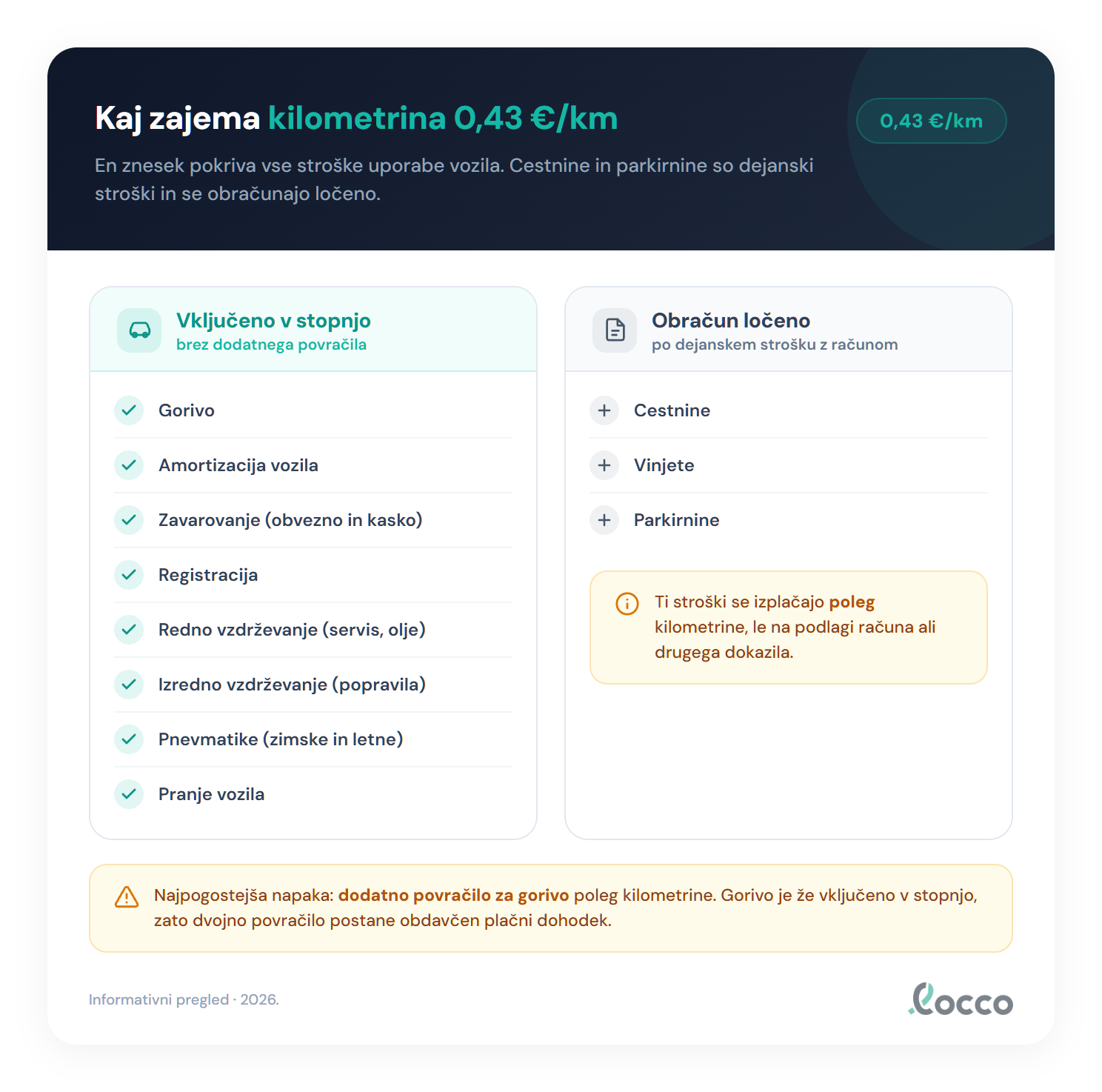

Kaj vključuje stopnja 0,43 €/km

Stopnja 0,43 €/km je oblikovana tako, da pokriva celoten strošek lastništva vozila, sorazmerno prevoženim kilometrom:

| Stroškovna postavka | Vključeno v 0,43 €/km |

|---|---|

| Gorivo | Da |

| Amortizacija vozila | Da |

| Zavarovanje (obvezno in kasko) | Da |

| Registracija | Da |

| Redno vzdrževanje (servis, olje, filtri) | Da |

| Izredno vzdrževanje (popravila) | Da |

| Pnevmatike (zimske in letne) | Da |

| Pranje vozila | Da |

Vsako dodatno izplačilo za navedene postavke poleg kilometrine postane plačni dohodek in je obdavčeno. To velja tudi v primerih, ko zaposleni dejansko plača posamezen strošek (npr. servis pred potjo) in zanj predloži račun. Račun za gorivo, ki ga zaposleni plača med službeno potjo z lastnim vozilom, ne more biti obračunan ločeno, ker je gorivo že vključeno v 0,43 €/km.

Cestnine in parkirnine se obračunajo ločeno

Cestnine in parkirnine niso del kilometrine. To sta dejanska stroška poti, ki ju zaposleni plača med potjo in se obračunata na podlagi računa, ločeno od kilometrov.

Pravilo je preprosto:

- Kilometrina 0,43 €/km pokriva vozilo (gorivo, obraba, zavarovanje, vse zgoraj našteto).

- Cestnine, vinjete in parkirnine se izplačajo dodatno, na podlagi računa ali drugega dokazila.

Ta dva sistema sta povsem ločena. Zaposleni, ki opravi pot Ljubljana–Maribor, dobi za 130 km kilometrine 55,90 € (130 × 0,43 €/km), poleg tega pa povračilo za vinjeto, če jo je kupil za to pot, in za parkirnino na cilju, če jo je plačal. Brez računa za parkirnino ali cestnino se dodatno povračilo seveda ne izplača.

Dokumentacija na potnem nalogu

Brez veljavnega potnega naloga ni neobdavčene kilometrine. To je prvi pogoj iz ZDoh-2 in Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06) in ga ni mogoče zaobiti.

Pri uporabi zasebnega vozila mora potni nalog vsebovati naslednje podatke:

- Prevozno sredstvo: zasebno vozilo (jasno označeno, ne službeno).

- Znamka in model vozila: npr. Škoda Octavia, VW Passat.

- Registrska številka: za jasno identifikacijo vozila.

- Stanje kilometrskega števca ob odhodu: zapisano v km.

- Stanje kilometrskega števca ob prihodu: zapisano v km.

- Razlika v km: osnova za obračun kilometrine.

Brez teh podatkov ob davčnem nadzoru neobdavčen status kilometrine ni priznan. Vse, kar je bilo izplačano, se lahko prekvalificira v plačni dohodek z naknadno dohodnino in prispevki.

Praktičen nasvet: zaposleni naj fotografira števec ob odhodu in ob prihodu. To je najhitrejši način, da se podatki vpišejo natančno in brez polemik.

Konkretni izračuni

Primer 1: posamezna pot v drugi kraj

Zaposleni iz Ljubljane se odpravi na sestanek v Celje. Razdalja v eno smer 75 km, povratno 150 km. Mesečna vinjeta ni potrebna (ker ima letno), parkira pa za 3,40 €.

- Kilometrina: 150 × 0,43 = 64,50 €

- Parkirnina (na podlagi računa): 3,40 €

- Skupaj: 67,90 €

Primer 2: večkrat med mesecem

Zaposleni v enem mesecu opravi šest krajših službenih poti, skupaj 820 km. Plačanih cestnin za 12,80 €, parkirnin za 18,60 €.

- Kilometrina: 820 × 0,43 = 352,60 €

- Cestnine: 12,80 €

- Parkirnine: 18,60 €

- Skupaj: 384,00 €

Vse izplačano neobdavčeno, ker je vsaka pot dokumentirana s potnim nalogom in stanjem števca, cestnine in parkirnine pa s pripadajočimi računi.

Primer 3: pot s preseženo mejo

Zaposleni opravi pot 200 km. Delodajalec se odloči izplačati 0,50 €/km, ker želi pokriti tudi stroške izrednega popravila, ki ga je zaposleni opravil pred potjo.

- Neobdavčen del: 200 × 0,43 = 86,00 €

- Presežek: 200 × (0,50 − 0,43) = 200 × 0,07 = 14,00 €

14,00 € je obdavčen plačni dohodek. Prijaviti ga je treba preko obrazca REK-O kot dodatni dohodek iz delovnega razmerja, obračunati pa je treba tudi prispevke in dohodnino. Hkrati popravila vozila ni mogoče dodatno povrniti, ker je redno in izredno vzdrževanje že vključeno v znesku 0,43 €/km.

Razlika med zasebnim in službenim vozilom

V praksi pogosto pride do zamenjave med uporabo zasebnega vozila (ko zaposleni vzame svoj avto) in uporabo službenega vozila (ko mu vozilo zagotovi delodajalec). Pravila so povsem drugačna.

| Postavka | Zasebno vozilo | Službeno vozilo |

|---|---|---|

| Lastnik vozila | Zaposleni | Delodajalec |

| Kdo plačuje gorivo, vzdrževanje, zavarovanje | Zaposleni (kriti s kilometrino) | Delodajalec neposredno |

| Povračilo zaposlenemu | Kilometrina 0,43 €/km | Brez (ni stroška) |

| Cestnine, parkirnine na službeni poti | Povračilo na podlagi računa | Plača delodajalec ali povračilo na podlagi računa |

| Zasebna uporaba | Ni relevantno | Boniteta po ZDoh-2 |

Pri službenem vozilu zaposleni torej ne dobi kilometrine, saj nima nobenega lastnega stroška. Če pa službeno vozilo uporablja tudi v zasebne namene, gre za boniteto, ki se obravnava po pravilih ZDoh-2 in se v določenem deležu pripiše plači. To je tema za drug članek in izven obsega tega vodnika.

Najpogostejše napake

- Dodatno povračilo za gorivo poleg kilometrine. Najpogostejša napaka. Gorivo je že vključeno v 0,43 €/km, dodatni račun za gorivo med potjo se ne sme obračunati ločeno.

- Manjkajoče stanje kilometrskega števca na potnem nalogu. Pogost spregled, ki pri davčnem nadzoru poruši neobdavčen status celotnega zneska.

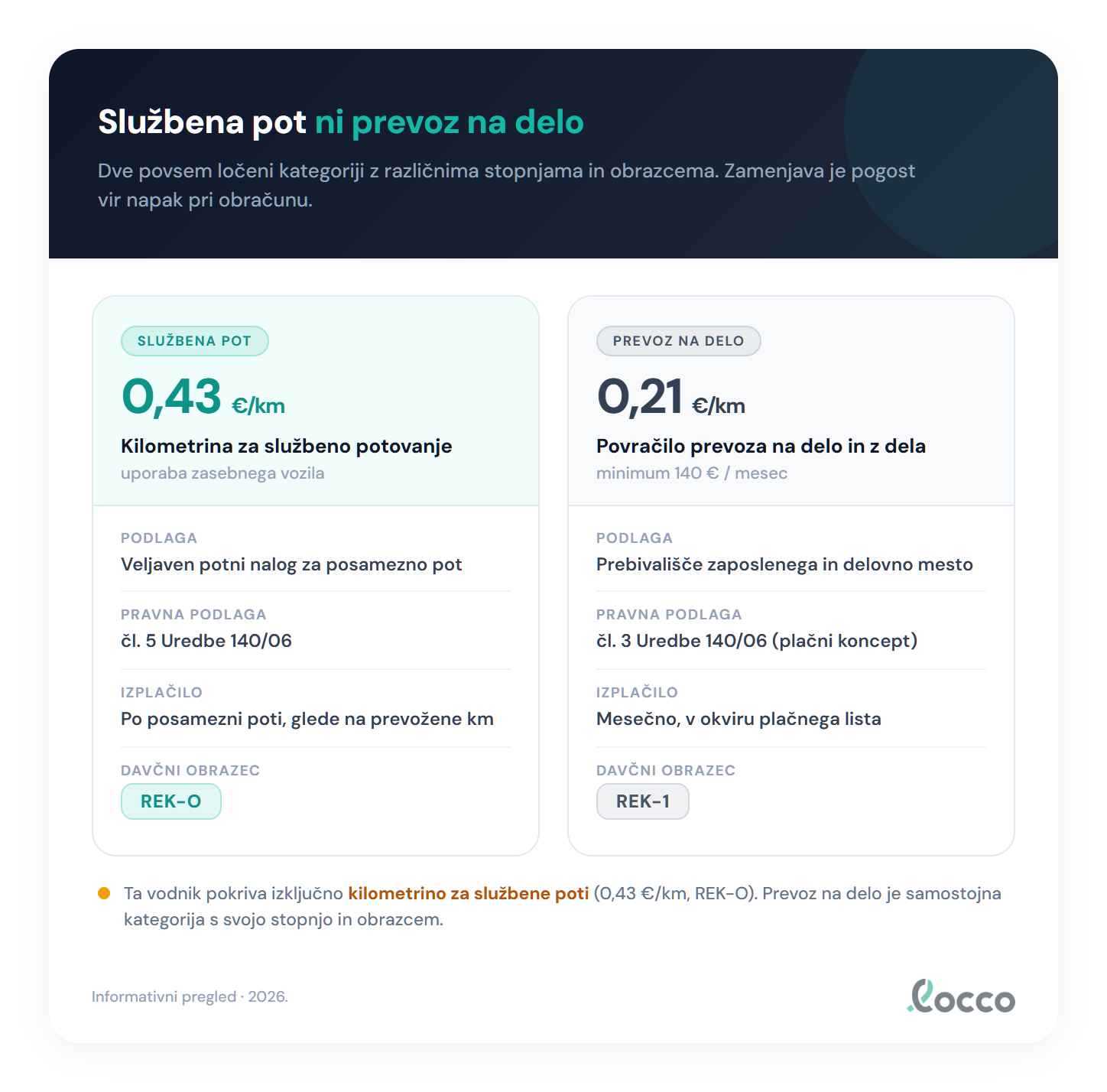

- Mešanje kilometrine za službeno pot in povračila prevoza na delo. Stopnji sta različni (0,43 €/km za službeno pot, 0,21 €/km za prevoz na delo), prijavljata se na različnih obrazcih (REK-O in REK-1).

- Cestnina vključena v kilometrino. Cestnine in vinjete se obračunajo dodatno, na podlagi računa, ne kot del 0,43 €/km.

- Izplačilo brez potnega naloga ali brez znamke in registrske številke. Brez popolne identifikacije vozila pri kontroli odpadejo neobdavčena povračila za nazaj.

- Povračilo dodatnih stroškov vzdrževanja po službeni poti. Servis, olje, pnevmatike, pranje. Vse je že vključeno v stopnji, dodatno povračilo postane plačni dohodek.

- Uporaba zastarele stopnje. V 2026 velja 0,43 €/km. Vsako odstopanje je treba preveriti v veljavni verziji Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06).

Prevoz na delo se obravnava ločeno

Zgoraj navedena pravila veljajo izključno za službene poti (službena potovanja). Vožnja na delo in z dela je samostojna kategorija. Ima svojo stopnjo (0,21 €/km z mesečnim minimumom 140 €), drugačen sistem prijave (REK-1 v okviru plačnega lista) in drugačno davčno obravnavo. Če iščete pravila za prevoz na delo, ta vodnik ni pravo mesto.

Kako locco poenostavi obračun

Ročno spremljanje stanja kilometrskega števca, sledenje, kateri stroški so že vključeni v stopnji in kateri se obračunajo ločeno ter pravilna ločitev kilometrine za službeno pot od povračila prevoza na delo so pogost vir napak. locco vse to izračuna sam: zaposleni v potni nalog vnese odhod, prihod in stanje števca, sistem uporabi pravilno stopnjo iz Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06), cestnine in parkirnine vodi ločeno z računi v prilogi, presežke nad neobdavčeno mejo samodejno označi za obrazec REK-O in pripravi izvoz za eDavke FURS. Brez tabel, brez kalkulatorja, brez ugibanja.

Pogosta vprašanja

Kolikšna je kilometrina za službeno pot v 2026?

Neobdavčena stopnja kilometrine za uporabo zasebnega vozila na službeni poti znaša 0,43 €/km. Mejo določa čl. 5 Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06), pogoji za neobdavčen status pa izhajajo iz ZDoh-2.

Ali se lahko poleg kilometrine izplača še gorivo ali servis?

Ne. Stopnja 0,43 €/km že vključuje gorivo, amortizacijo, zavarovanje, registracijo, redno in izredno vzdrževanje, pnevmatike ter pranje vozila. Vsako dodatno povračilo za isto vozilo postane del obdavčenega plačnega dohodka.

Ali kilometrina pokriva tudi cestnino in parkirnino?

Ne. Cestnine in parkirnine so dejanski stroški poti in se obračunajo ločeno, na podlagi računa. Izplačajo se poleg kilometrine in niso del zneska 0,43 €/km.

Kaj se zgodi, če izplačam več kot 0,43 €/km?

Vsak znesek nad neobdavčeno mejo postane obdavčen plačni dohodek. Razliko je treba prijaviti preko obrazca REK-O kot dodatni dohodek iz delovnega razmerja, na njej pa se obračunajo prispevki in dohodnina.

Ali velja kilometrina 0,43 €/km tudi za vožnjo na delo in z dela?

Ne. Vožnja na delo in z dela je povračilo prevoza na delo, ki ima drugačno stopnjo (0,21 €/km z minimumom 140 €/mesec) in se prijavlja preko plačnega lista (REK-1), ne preko REK-O. Ta vodnik pokriva izključno kilometrino za službene poti.

Kakšno dokumentacijo potrebujem za uporabo zasebnega vozila?

Veljaven potni nalog z vpisanim prevoznim sredstvom (zasebno vozilo), znamko in modelom, registrsko številko ter stanjem kilometrskega števca ob odhodu in ob prihodu. Brez teh podatkov neobdavčen status pri davčnem nadzoru ne zdrži.

Kdo plača škodo pri prometni nesreči na službeni poti?

Škodo na zasebnem vozilu krije zavarovanje lastnika vozila po splošnih pravilih (avtomobilsko zavarovanje), saj kilometrina že vključuje zavarovalno premijo. Delodajalec ni zavezanec za dodatno povračilo škode na vozilu, lahko pa po dogovoru poravna soudeležbo ali franšizo. Odgovornost za morebitno odškodninsko škodo tretjih oseb se presoja po splošnih pravilih obligacijskega prava.

Članek temelji na Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja (Uradni list RS 140/06), čl. 5 za kilometrino, ter na ZDoh-2. Posodobljeno maj 2026.

Povezani članki: Dnevnice za službena potovanja 2026 | Potni nalog | Neobdavčena povračila

Pripravljeni poenostaviti potne naloge?

Preizkusite locco brezplačno. Brez kreditne kartice, do 10 nalogov letno.

Začnite brezplačno