Potni nalog 2026 obvezni podatki za službene poti

Potni nalog je pravna podlaga vsake službene poti v Sloveniji. Brez njega ni neobdavčene dnevnice, ni povrnjene kilometrine in ni zaščite pred prekvalifikacijo izplačil v plačo. Spodaj najdete vseh 16 podatkov, ki morajo biti na nalogu, rok za oddajo, rok za hrambo in najpogostejše napake, ki jih ugotavljajo davčni nadzorniki.

Kaj je potni nalog in kdaj ga potrebujemo

Potni nalog je pisni dokument, s katerim delodajalec zaposlenemu odredi službeno potovanje in mu hkrati podeli pravico do povračila stroškov. Pravna podlaga je Zakon o delovnih razmerjih (ZDR-1) skupaj s pripadajočim pravilnikom o dokumentaciji potnih nalogov.

Potrebujete ga vedno, kadar zaposleni opravi delo zunaj rednega delovnega mesta in zato pričakuje povračilo dnevnice, kilometrine ali drugih stroškov. To velja za enodnevne lokalne obiske strank, večdnevne službene poti v tujino in vse vmesne kombinacije.

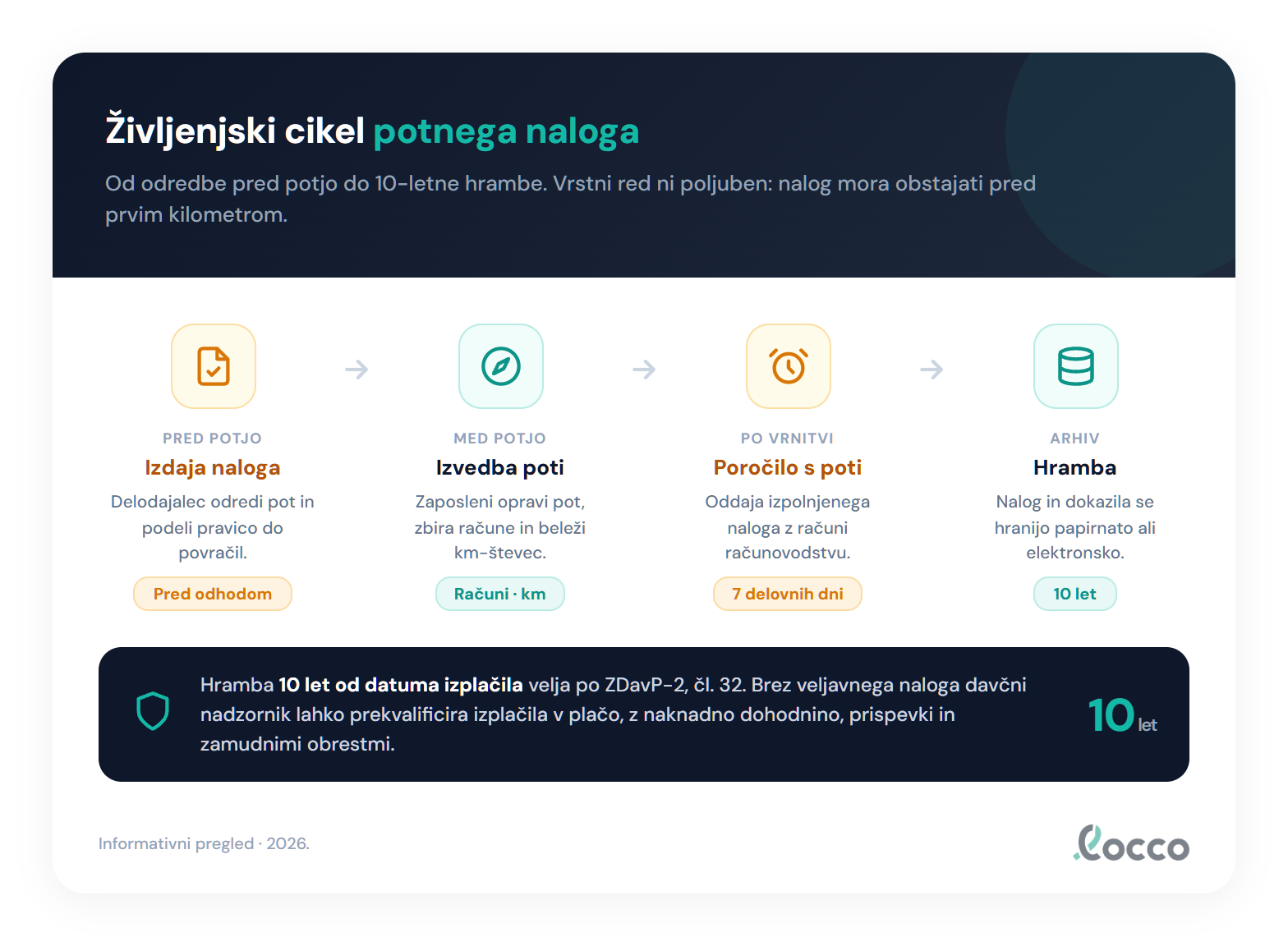

Ključno pravilo. Nalog mora biti odrejen pred začetkom poti. Naknadno izdani potni nalogi so v davčnem nadzoru resno opozorilo in najpogostejši razlog za prekvalifikacijo izplačil v plačo.

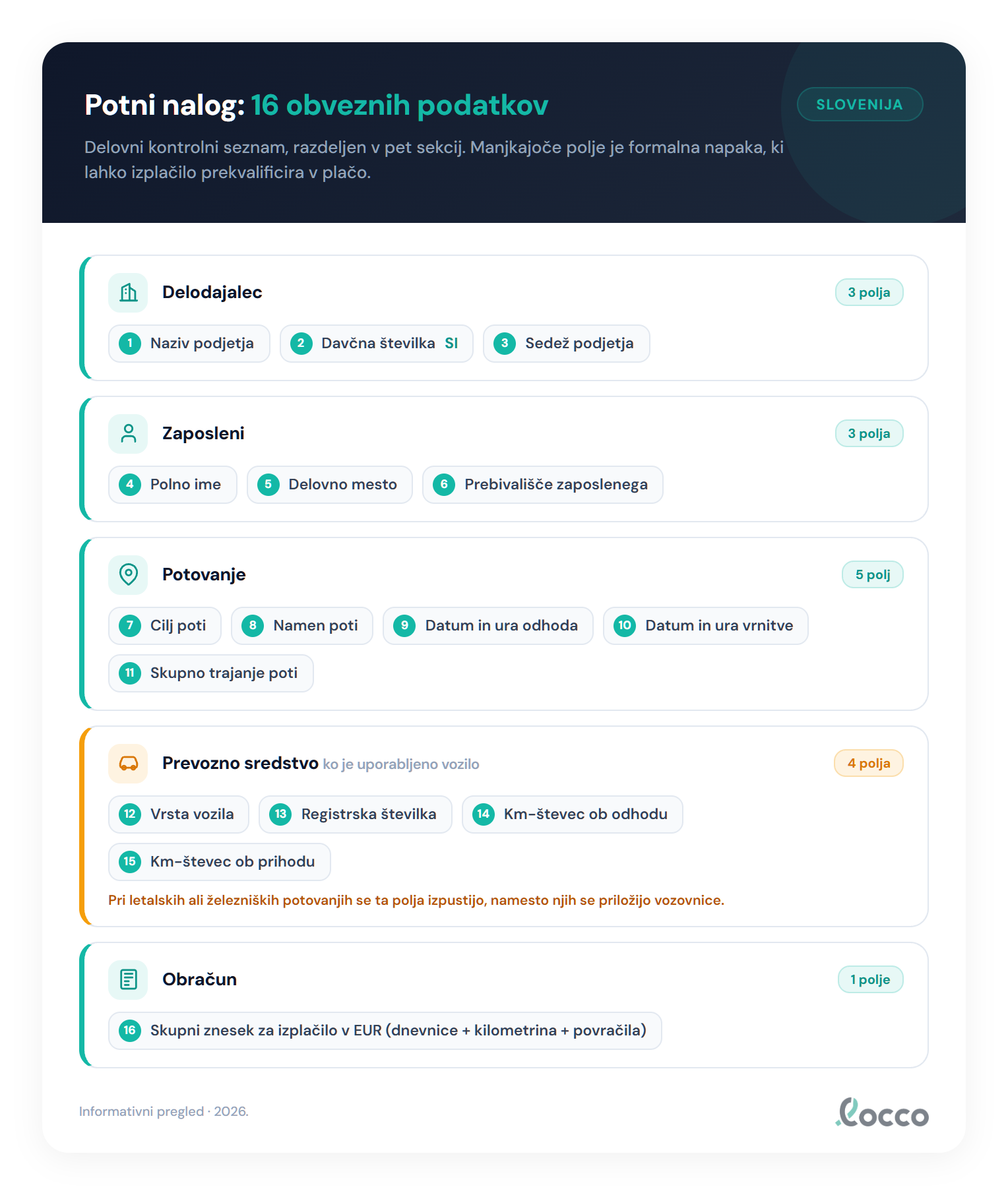

Obvezni podatki potnega naloga

Slovenski računovodski standardi in davčna praksa zahtevajo 16 podatkovnih polj, razdeljenih v pet sekcij. Spodnji pregled je delovni seznam, sintetiziran iz pravilnika in računovodske prakse, in služi kot kontrolni seznam pri pripravi obrazca.

Podatki o delodajalcu

- Naziv podjetja

- Davčna številka (8-mestna, prikazana s predpono

SI) - Sedež podjetja (ulica, kraj, poštna številka)

Podatki o zaposlenem

- Polno ime zaposlenega

- Delovno mesto oziroma naziv funkcije

- Prebivališče zaposlenega

Pri zaposlenih, ki imajo prijavljeno začasno prebivališče drugje od stalnega, se navede tisto, ki je relevantno za izhodišče poti.

Podatki o potovanju

- Cilj poti (mesto in država)

- Namen poti (kratko, jasno, npr. “tehnični sestanek z dobaviteljem”, “udeležba na sejmu”)

- Datum in ura odhoda

- Datum in ura prihoda oziroma vrnitve

- Skupno trajanje poti (izračunano iz polj 9 in 10)

Skupno trajanje je podlaga za razred dnevnice po čl. 4 Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06). Že nekajminutna napaka pri zaokroževanju ure odhoda lahko pot razvrsti v napačen razred (8-12 namesto več kot 12 ur) in zniža neobdavčeni del izplačila.

Podatki o prevoznem sredstvu

Polja v tej sekciji so obvezna takrat, kadar je za pot uporabljeno vozilo. Pri letalskih ali železniških potovanjih se izpustijo, namesto njih se priložijo vozovnice in računi.

- Vrsta vozila (službeno, zasebno, javni prevoz, najem)

- Registrska številka

- Stanje km-števca ob odhodu

- Stanje km-števca ob prihodu

Stanje km-števca je v Sloveniji obvezno, kadar je uporabljeno službeno ali zasebno vozilo. Brez teh dveh številk kilometrina ni dokazljiva in se v davčnem nadzoru ne prizna kot strošek.

Podatki o obračunu

- Skupni znesek za izplačilo v evrih (vsota dnevnic, kilometrine in drugih povračil)

V sekciji obračuna se običajno prikaže razčlenitev po postavkah, vendar je za pravno veljavnost ključen skupni znesek in podpisa, ki ga potrjujeta.

Rok za oddajo potnega naloga

Praksa in večina notranjih aktov določajo rok 7 delovnih dni po koncu službene poti. V tem roku mora zaposleni izpolnjen potni nalog s prejetimi računi predati računovodstvu ali nadrejenemu, ki potrdi obračun in odredi izplačilo.

Rok ni neposredno določen v ZDR-1, je pa standard, ki ga uporablja velika večina slovenskih podjetij in računovodskih servisov. Notranji akti lahko rok dodatno skrajšajo (npr. 3 delovne dni za hitrejšo likvidnost), praviloma pa ne podaljšajo, saj zamuda zaplete davčni in računovodski tok dokumentov.

Rok za hrambo

Potni nalogi se hranijo 10 let od datuma izplačila, skladno z Zakonom o davčnem postopku (ZDavP-2 čl. 32). Hramba zajema:

- izpolnjen in podpisan potni nalog,

- vse priloge (računi za nastanitev, prevoz, parkiranje, cestnine),

- poročilo s službene poti, če ga notranji akt zahteva,

- dokazilo o izplačilu (bančni izpisek ali blagajniški dokument).

Hramba je lahko papirnata ali elektronska. Elektronska hramba je dovoljena pod pogojem, da je zagotovljena nespremenljivost dokumenta, sledljivost dostopov in možnost reprodukcije v izvirni obliki.

Podpisi in žig

Potni nalog je veljaven, ko nosi:

- podpis izdajatelja (administrator, vodja, računovodja ali druga pooblaščena oseba),

- podpis zaposlenega, ki potrdi obračun in prejem dnevnic ter povračil.

Žig podjetja ni formalno obvezen, je pa v Sloveniji tradicionalno vključen in ga večina obrazcev še vedno predvideva. Pri elektronsko podpisanih nalogih se žig nadomesti z digitalnim potrdilom in časovnim žigom.

Najpogostejše napake

- Naknadna izdaja naloga. Potni nalog mora biti odrejen pred odhodom. Naknadno izdani nalogi so v davčnem nadzoru resno opozorilo.

- Manjkajoče prebivališče. Prebivališče zaposlenega je v Sloveniji obvezen podatek na potnem nalogu. Pogosta napaka pri podjetjih, ki uporabljajo nestandardiziran obrazec brez tega polja.

- Manjkajoče stanje km-števca. Brez začetnega in končnega stanja je kilometrina nedokazljiva. Najpogostejša napaka pri zasebnih vozilih.

- Napačno trajanje poti. Zaokroževanje ur odhoda ali vrnitve lahko pot uvrsti v napačen razred dnevnice.

- Manjkajoč podpis enega od dveh. Veljaven nalog potrebuje oba podpisa, izdajatelja in zaposlenega. Manjkajoč podpis je formalna napaka.

- Hranjenje krajše od 10 let. Tipična napaka po menjavi računovodstva ali sistema. ZDavP-2 čl. 32 zahteva polnih 10 let od izplačila.

- Nepriložena dokazila. Brez računov za nastanitev in prevoz povračila stroškov v davčnem nadzoru se pogosto ne priznajo kot strošek.

Praktični nasveti

- Standardiziran obrazec. Uporabite enoten obrazec za vse zaposlene. Različni obrazci po oddelkih povečajo verjetnost manjkajočih polj.

- Obvezno polje za prebivališče. Prebivališče zaposlenega kot privzeto polje, ki se izpolni iz kadrovske evidence, in ne kot prosto besedilo, ki ga vsakič vpisujete znova.

- Km-števec kot kontrola. Pri zasebnem vozilu primerjajte stanje km-števca z razdaljo ciljnega kraja. Velika odstopanja so znak napačnega vnosa.

- Skenirajte priloge takoj. Računi za nastanitev in prevoz po enem letu pogosto zbledijo (termalni papir). Skenirajte ali fotografirajte ob prejemu in jih priložite digitalno.

- Elektronski podpis in arhiv. Papirnati arhiv 10 let je drag in nepraktičen. Elektronski podpis s časovnim žigom in digitalna hramba sta pravno enakovredna in cenejša.

Kako locco poenostavi pripravo potnega naloga

Vseh 16 obveznih podatkov locco zajame samodejno iz nastavitev podjetja in profila zaposlenega. Vnesete cilj, namen in čase poti, sistem pa pripravi obrazec, izračuna dnevnice po Uredbi o davčni obravnavi povračil stroškov (Uradni list RS 140/06), kilometrino po slovenski stopnji 0,43 €/km, sešteje stroške v evrih po referenčnem tečaju ECB in pripravi PDF, primeren za podpis in arhiv. Hramba je elektronska, sledljiva in pripravljena za 10-letno obdobje, zahtevano po ZDavP-2 čl. 32. Obrazec REK-O za eDavke FURS se pripravi z enim klikom.

Pogosta vprašanja

Katere podatke mora vsebovati slovenski potni nalog?

V praksi se zahtevajo podatki o delodajalcu (naziv, davčna številka, sedež), zaposlenem (polno ime, delovno mesto, prebivališče), potovanju (cilj, namen, datum in ura odhoda in vrnitve, skupno trajanje), prevoznem sredstvu (vrsta vozila, registrska številka, stanje km-števca ob odhodu in prihodu) ter obračunu (skupni znesek za izplačilo). Skupaj 16 podatkovnih polj, razdeljenih v pet sekcij.

V kakšnem roku mora zaposleni oddati potni nalog?

Praksa določa rok 7 delovnih dni po koncu službene poti. V tem roku zaposleni preda izpolnjen potni nalog skupaj s prejetimi računi računovodstvu ali nadrejenemu. Notranji akti podjetja lahko rok dodatno krajšajo, daljšajo pa praviloma ne.

Koliko časa mora podjetje hraniti potne naloge?

Potni nalogi se hranijo 10 let od datuma izplačila, skladno z Zakonom o davčnem postopku (ZDavP-2 čl. 32).

Ali je žig podjetja na potnem nalogu obvezen?

Ne. Žig formalno ni obvezen, je pa v Sloveniji tradicionalno vključen na obrazcu in ga večina podjetij še naprej uporablja. Brez žiga je dokument prav tako veljaven, če ima podpis izdajatelja in zaposlenega.

Ali se sme potni nalog izdati po končanem potovanju?

Ne. Potni nalog mora biti odrejen pred začetkom službene poti, saj je pravna podlaga za neobdavčeno izplačilo dnevnic in povračil. Naknadno izdani nalogi tvegajo, da davčni nadzornik celotno izplačilo prekvalificira v plačo in obračuna prispevke ter dohodnino.

Kaj se zgodi, če potni nalog manjka pri davčnem nadzoru?

Brez veljavnega potnega naloga in pripadajočih dokazil davčni nadzornik lahko prekvalificira izplačane dnevnice, kilometrino in povračila stroškov v plačo. To pomeni naknadni obračun dohodnine in prispevkov, pogosto skupaj z zamudnimi obrestmi in kaznijo za prekršek.

Članek temelji na Zakonu o delovnih razmerjih (ZDR-1) ter na Zakonu o davčnem postopku (ZDavP-2). Posodobljeno maj 2026.

Povezani članki: Dnevnice za službena potovanja 2026 | Kilometrina za zasebno vozilo | Neobdavčena povračila

Pripravljeni poenostaviti potne naloge?

Preizkusite locco brezplačno. Brez kreditne kartice, do 10 nalogov letno.

Začnite brezplačno