Cestovné náhrady 2026: čo nie je predmetom dane

Cestovné náhrady sú každodennou rutinou, no z daňového hľadiska vedia mzdovým účtovníkom stále pripraviť nepríjemné prekvapenia. Kým pre zamestnanca ide o vítanú kompenzáciu výdavkov a pre firmu o daňový náklad, hranica medzi nezdaniteľným plnením a zdaniteľným príjmom je striktná. Stačí nesprávne posúdiť vreckové či nadlimitné stravné a firma riskuje problémy pri daňovej kontrole. V tomto článku si na základe zákonov č. 283/2002 Z. z. a č. 595/2003 Z. z. rozoberieme, ktoré položky nepodliehajú dani a odvodom, a ukážeme si to na aktuálnych sumách platných pre rok 2026.

Čo znamená “nie je predmetom dane”

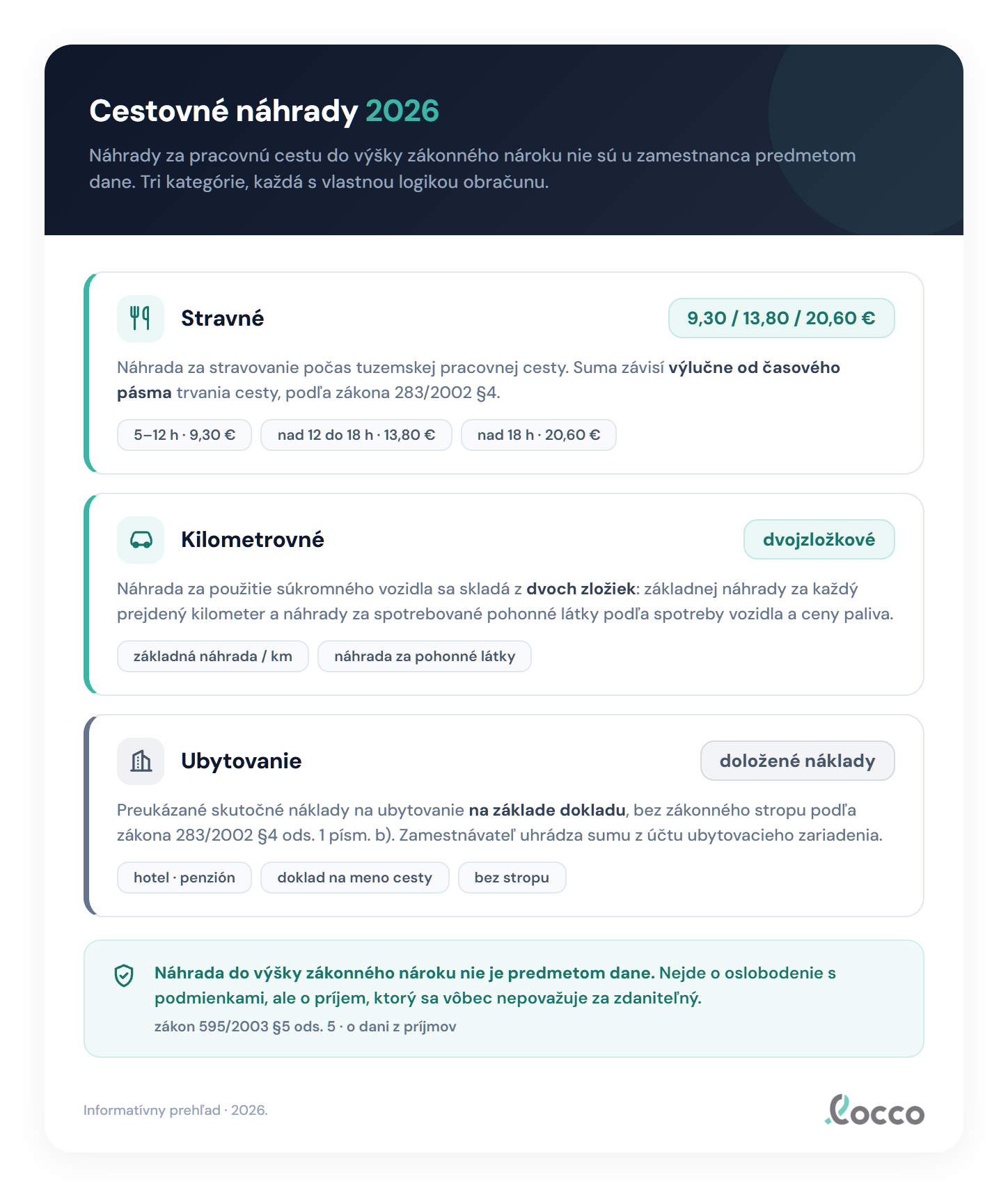

Základný daňový princíp pri cestovných náhradách definuje zákon o dani z príjmov v § 5 ods. 5 písm. a). Hovorí jasne: náhrada poskytnutá v súvislosti s výkonom závislej činnosti do výšky zákonného nároku (podľa zákona o cestovných náhradách) nie je predmetom dane.

Pojem „nie je predmetom dane“ je v daňovom práve silnejší než bežné oslobodenie. Znamená to, že takáto suma vôbec nevstupuje do základu dane zamestnanca, neplatia sa z nej preddavky a nevstupuje ani do vymeriavacieho základu na zdravotné a sociálne poistenie.

Ak však firma vyplatí viac, než káže zákon (napríklad na základe internej smernice či kolektívnej zmluvy), rozdiel nad zákonný limit sa automaticky stáva zdaniteľným príjmom zamestnanca. Pre zamestnávateľa sú cestovné náhrady daňovým výdavkom do výšky zákonného nároku podľa § 19 ods. 2 písm. d) zákona o dani z príjmov.

Pozor však na jednu výslovnú výnimku. Ustanovenie § 5 ods. 5 písm. a) explicitne dodáva: „okrem vreckového poskytovaného pri zahraničnej pracovnej ceste“. Vreckové je teda vždy zdaniteľným príjmom, k čomu sa podrobnejšie vrátime neskôr.

Prehľad cestovných náhrad a ich daňový režim

Pre lepšiu orientáciu prinášame prehľad najbežnejších cestovných náhrad a ich daňového posúdenia z pohľadu zamestnanca.

| Náhrada | Daňový režim do výšky zákonného nároku |

|---|---|

| Tuzemské stravné | nie je predmetom dane |

| Zahraničné stravné | nie je predmetom dane |

| Kilometrovné (základná náhrada + palivo) | nie je predmetom dane (obe zložky) |

| Ubytovanie (preukázané) | nie je predmetom dane |

| Vedľajšie výdavky (preukázané) | nie je predmetom dane |

| Vreckové (zahraničná cesta) | zdaniteľný príjem v plnej výške |

Kým prvých päť položiek zostáva do výšky zákonného nároku nedotknutých daňou, vreckové je z tohto režimu vyňaté. Pozrime sa na jednotlivé náhrady bližšie.

Stravné (tuzemské aj zahraničné)

Nárok na stravné vzniká za každý kalendárny deň pracovnej cesty. Trvanie cesty sa posudzuje vždy striktne za každý kalendárny deň samostatne. Hodiny sa nikdy nesčítavajú cez „kĺzavé“ 24-hodinové okno od momentu odchodu. Viacdňová pracovná cesta je tak z pohľadu stravného súčtom samostatne posúdených dní.

Tuzemské stravné

Aktuálne sumy tuzemského stravného určuje Oznámenie MPSVR SR č. 280/2025 Z. z. s účinnosťou od 1. decembra 2025. Výška závisí od času, ktorý zamestnanec strávi na ceste v rámci jedného kalendárneho dňa.

| Časové pásmo | Suma stravného |

|---|---|

| 5 až 12 hodín (vrátane oboch hraníc) | 9,30 eura |

| nad 12 hodín až 18 hodín (vrátane 18 hodín) | 13,80 eura |

| nad 18 hodín | 20,60 eura |

Ak pracovná cesta trvá menej ako 5 hodín, zákonný nárok na stravné je 0 eura. Zamestnávateľ však môže dobrovoľne poskytnúť stravné až do výšky 9,30 eura, ak táto krátka cesta znemožnila zamestnancovi stravovať sa zvyčajným spôsobom (§ 5 ods. 3).

Zahraničné stravné

Pri zahraničnej pracovnej ceste sa časové pásma odvíjajú od hodín strávených mimo územia Slovenskej republiky v danom kalendárnom dni. Základné sadzby definuje Opatrenie MF SR č. 401/2012 Z. z.

| Časové pásmo mimo územia SR | Výška stravného |

|---|---|

| do 6 hodín vrátane | 25 % základnej sadzby cieľovej krajiny |

| nad 6 hodín až 12 hodín | 50 % základnej sadzby |

| nad 12 hodín | 100 % základnej sadzby |

Príklady denných základných sadzieb (100 % pásmo) pre vybrané krajiny: Nemecko 45 eur, Rakúsko 45 eur, Taliansko 45 eur, Francúzsko 45 eur, Poľsko 37 eur, Maďarsko 39 eur, Česko 600 českých korún, Chorvátsko 40 eur, Spojené štáty 60 amerických dolárov. Mena sa vždy odvíja od konkrétneho riadku krajiny vo vyhláške.

Ak zamestnanec počas dňa prejde viacerými štátmi, uplatní sa sadzba tej krajiny, v ktorej strávil najviac hodín. Upozorňujeme na dôležitý fakt: opatrenie vymenúva 193 konkrétnych krajín a neobsahuje žiadnu univerzálnu sadzbu pre „ostatné štáty“. Ak zamestnanec cestuje do krajiny mimo tohto zoznamu, vyhláška sadzbu neurčuje a postup treba individuálne potvrdiť. Sadzba sa v žiadnom prípade nesmie svojvoľne vymýšľať.

Krátenie stravného za zabezpečené jedlo

Ak má zamestnanec na pracovnej ceste preukázateľne zabezpečené bezplatné stravovanie, stravné sa kráti. Miera krátenia je pevne stanovená: raňajky mínus 25 %, obed mínus 40 %, večera mínus 35 %. Pri zabezpečení celodenného stravovania (raňajky, obed aj večera) sa stravné neposkytuje (nárok je 0 eura). Stravné po krátení nemôže ísť do mínusu, dolnou hranicou je vždy nula.

Základ pre výpočet krátenia sa však pre tuzemsko a zahraničie líši.

V tuzemsku je základom krátenia vždy suma pre najvyššie časové pásmo (nad 18 hodín), čo je aktuálne 20,60 eura. Toto pravidlo platí bez ohľadu na to, v akom časovom pásme sa cesta reálne nachádza. Ak zamestnanec cestuje 8 hodín (nárok 9,30 eura) a má zabezpečený obed, stravné sa kráti o 40 % z 20,60 eura (čo je 8,24 eura). Výsledné stravné bude 9,30 mínus 8,24, teda 1,06 eura.

V zahraničí je základom krátenia zahraničná sadzba pre pásmo nad 12 hodín (100 % základná sadzba cieľovej krajiny). Tieto dva prístupy sa zásadne líšia a účtovníci by ich nemali zamieňať.

Krátenie sa neuplatní iba vtedy, ak zamestnanec nemohol využiť zabezpečené jedlo z dôvodov, ktoré sám nezavinil, napríklad pre skorší odlet alebo nečakané pracovné povinnosti (§ 5 ods. 8).

Kilometrovné: dve zložky náhrady

Ak zamestnanec po písomnej dohode so zamestnávateľom použije na pracovnú cestu vlastné motorové vozidlo, vzniká mu nárok na náhradu. Táto náhrada (hovorovo kilometrovné) však nie je tvorená jednou paušálnou sadzbou. Podľa § 7 zákona o cestovných náhradách sa striktne skladá z dvoch samostatných zložiek.

Prvou je základná náhrada za každý aj začatý kilometer. Sumy platné od 1. januára 2026 podľa Oznámenia MPSVR SR č. 340/2025 Z. z. sú pre osobné cestné motorové vozidlá 0,313 eura/km a pre dvojkolesové, trojkolesové vozidlá a štvorkolky 0,090 eura/km. Ak sa k osobnému vozidlu pripojí príves, základná náhrada sa zvyšuje o 15 % (0,313 krát 1,15 sa rovná 0,35995 eura/km).

Druhou zložkou je náhrada za spotrebované pohonné látky. Počíta sa podľa vzorca: jednotková cena paliva krát spotreba krát počet kilometrov. Jednotková cena sa dokladuje blokom o kúpe paliva. Ak ho zamestnanec nepredloží, použije sa priemerná cena zverejnená Štatistickým úradom SR (§ 7 ods. 5). Spotreba (v litroch na kilometer) sa preberá z dokladu vozidla (osvedčenie o evidencii, technický preukaz) so zákonnými navýšeniami podľa § 7 ods. 6.

Príklad výpočtu: Zamestnanec prešiel osobným autom 100 km. Jednotková cena paliva z bloku je 1,500 eura/l a spotreba podľa dokladu vozidla je 6,0 l/100 km (teda 0,06 l/km).

- Základná zložka: 100 km krát 0,313 eura/km = 31,30 eura

- Palivová zložka: 100 km krát 0,06 l/km krát 1,500 eura/l = 9,00 eura

- Spolu: 40,30 eura

Celá táto suma (obe zložky do výšky zákonného nároku) nie je predmetom dane. Ak by firma v praxi aplikovala iba jednozložkovú sadzbu za kilometer, palivová zložka by vypadla a náhrada by bola v neprospech zamestnanca nesprávne podhodnotená.

Ubytovanie a vedľajšie výdavky

Pri ubytovaní sa zamestnancovi prepláca náhrada preukázaných výdavkov (§ 4 ods. 1 písm. b). Na rozdiel od stravného tu neexistuje žiadny zákonný strop ani paušálna tabuľka. Celá preukázaná suma za ubytovanie, riadne podložená faktúrou alebo blokom, nie je predmetom dane.

Rovnaký princíp platí pre vedľajšie výdavky (§ 4 ods. 1 písm. d). Náhrada preukázaných potrebných vedľajších výdavkov (parkovné, diaľničné poplatky, poplatky za batožinu či pracovné telefonáty súvisiace s cestou) nepodlieha zdaneniu, ak je doložená príslušným dokladom.

Vreckové: výnimka, ktorá sa zdaňuje

Pri zahraničnej pracovnej ceste môže zamestnávateľ poskytnúť zamestnancovi vreckové. Zákon o cestovných náhradách v § 14 uvádza, že zamestnávateľ môže (nie je to jeho povinnosť) vyplatiť vreckové až do výšky 40 % stravného určeného pre zahraničnú cestu.

Z daňového hľadiska tu však narážame na zásadný rozdiel. Ako sme spomenuli v úvode, vreckové je v zákone o dani z príjmov výslovnou výnimkou. Celé vyplatené vreckové je zdaniteľným príjmom zamestnanca. Hoci pracovné právo jeho vyplatenie umožňuje, mzdová učtáreň ho musí zdaniť a zahrnúť do vymeriavacieho základu na odvody. Vreckové preto v žiadnom prípade nepatrí medzi nezdaniteľné náhrady.

Kedy náhrada prekročí nezdaniteľnú hranicu

V praxi sa bežne stáva, že firma chce zamestnancom poskytnúť lepšie podmienky, než striktne vyžaduje zákon. Pozrime sa na dva typické scenáre.

Scenár prvý: Zamestnávateľ sa vo vnútornom predpise zaviaže, že pri tuzemskej ceste trvajúcej 5 až 12 hodín vyplatí stravné vo výške 12,00 eura (zákonný nárok je 9,30 eura). Rozdiel vo výške 2,70 eura predstavuje nadlimit. Suma 9,30 eura nie je predmetom dane, ale suma 2,70 eura je už zdaniteľným príjmom.

Scenár druhý: Zamestnávateľ dohodne so zamestnancom vyššiu základnú náhradu za kilometer, napríklad 0,400 eura/km namiesto zákonných 0,313 eura/km. Rozdiel 0,087 eura za každý kilometer je opäť zdaniteľným príjmom. Pri 100 km ide o zdaniteľný rozdiel 8,70 eura.

V oboch prípadoch sa tento nadlimitný rozdiel jednoducho spracuje v mzdovej učtárni, kde sa pripočíta k zdaniteľnému príjmu zamestnanca v danom mesiaci. Na Slovensku sa pre cestovné náhrady nepodáva žiadny osobitný štátny formulár, nevyžaduje sa špeciálne elektronické hlásenie a neexistuje ani osobitný export na daňový úrad. Všetko sa rieši štandardnou cestou cez výpočet mzdy.

Pri vyúčtovaní sa celkový nárok zamestnanca v eurách zaokrúhľuje na najbližší eurocent nahor. Prípadný preplatok preddavku sa zaokrúhľuje nadol a nedoplatok nahor (§ 36 ods. 13). Zamestnanec by mal predložiť doklady na vyúčtovanie do 10 pracovných dní po ukončení cesty a zamestnávateľ má následne 10 pracovných dní na finančné vyrovnanie. Doklady sa následne archivujú podľa bežných účtovných a daňových predpisov.

Najčastejšie chyby

Pri spracovaní cestovných náhrad sa v praxi neustále opakujú tie isté pochybenia. Medzi najčastejšie patria:

- Jednozložkové kilometrovné: Výpočet náhrady za vozidlo len pomocou jednej sadzby, bez zohľadnenia palivovej zložky. Zákon je pritom dvojzložkový.

- Nezdanenie vreckového: Mylné presvedčenie, že ak je vreckové do 40 % povolené zákonom o cestovných náhradách, je automaticky nezdaniteľné. Vreckové je vždy zdaniteľné.

- Nesprávny základ pre krátenie: Krátenie tuzemského stravného z aktuálneho časového pásma (napríklad z 9,30 eura) namiesto správneho základu 20,60 eura.

- Zdaňovanie zákonných náhrad: Zbytočné zdaňovanie stravného alebo kilometrovného, ktoré nepresiahlo zákonný nárok. Táto časť nie je predmetom dane.

- Sčítavanie hodín cez polnoc: Posudzovanie trvania cesty v 24-hodinových cykloch namiesto striktného rozdelenia na kalendárne dni.

- Vymýšľanie sadzieb pre nevymenované krajiny: Aplikovanie paušálnych súm pre štáty, ktoré sa nenachádzajú v opatrení ministerstva financií.

Ako to zjednoduší locco

Spracovanie cestovných príkazov je administratívne náročné práve pre nutnosť neustále strážiť legislatívne limity a správne základy pre výpočty. Aplikácia locco túto agendu preberá na seba a proces digitalizuje. Pri každej pracovnej ceste systém automaticky vypočíta presnú nezdaniteľnú sumu. Spoľahlivo ustráži rozdelenie cesty na kalendárne dni, aplikuje zákonné dvojzložkové kilometrovné a bezchybne vyrieši krátenie stravného so správnymi základmi pre tuzemsko aj zahraničie.

Ak firma poskytuje benefity nad rámec zákona alebo vypláca vreckové, locco tento zdaniteľný nadlimit exaktne vyčísli a oddelí. Mzdová účtovníčka tak dostane presný podklad, ktorý stačí preklopiť do zdaniteľnej mzdy. Výsledkom je legislatívne čisté PDF vyúčtovania so všetkými náležitosťami pre účtovníctvo a mzdy, bez ručného prepisovania, chýb vo výpočtoch a zbytočnej byrokracie.

Časté otázky

Je vreckové pri zahraničnej pracovnej ceste zdaniteľným príjmom?

Áno, vreckové je vždy zdaniteľným príjmom zamestnanca. Zákon o dani z príjmov ho v § 5 ods. 5 písm. a) výslovne vyníma z nezdaniteľných cestovných náhrad, aj keď ho pracovné právo umožňuje vyplatiť až do 40 % zahraničného stravného.

Ako sa počíta náhrada za použitie vlastného vozidla?

Kilometrovné sa skladá z dvoch zložiek. Prvou je základná náhrada za každý aj začatý kilometer (0,313 eura/km pre osobné vozidlá) a druhou je náhrada za spotrebované pohonné látky, ktorá sa počíta ako jednotková cena paliva krát spotreba krát počet kilometrov. Obe zložky do výšky zákonného nároku nie sú predmetom dane.

Z akej sumy sa kráti tuzemské stravné, ak má zamestnanec zabezpečený obed?

Tuzemské stravné sa vždy kráti zo sumy pre časové pásmo nad 18 hodín, čo je aktuálne 20,60 eura. Platí to aj vtedy, ak pracovná cesta trvala len 6 hodín a nárok bol 9,30 eura.

Čo sa stane, ak zamestnávateľ vyplatí vyššie stravné, ako určuje zákon?

Rozdiel nad zákonný nárok predstavuje zdaniteľný príjem zamestnanca. Tento nadlimit sa jednoducho pridá k zdaniteľnej mzde v mzdovej učtárni. Časť do výšky zákonného nároku zostáva bez dane a odvodov.

Existuje univerzálna sadzba stravného pre krajiny, ktoré nie sú vo vyhláške?

Nie. Opatrenie ministerstva financií vymenúva 193 konkrétnych krajín a neobsahuje žiadnu univerzálnu sadzbu pre ostatné štáty. Pre nevymenovanú krajinu vyhláška sadzbu neurčuje a postup treba individuálne potvrdiť. Sadzba sa nesmie svojvoľne vymýšľať.

Je náhrada za ubytovanie na pracovnej ceste zdaniteľná?

Nie. Prepláca sa preukázaná suma za ubytovanie bez zákonného stropu a celá táto náhrada nie je predmetom dane. Podmienkou je doklad (faktúra alebo blok) za ubytovanie.

Musí zamestnávateľ podať nejaký štátny formulár, ak náhrada presiahne zákonný limit?

Nie, pre cestovné náhrady sa na Slovensku nepodáva žiadny osobitný štátny formulár. Zdaniteľný rozdiel nad zákonný nárok (vrátane vreckového) sa pridá k zdaniteľnej mzde zamestnanca a spracuje sa štandardným výpočtom mzdy v danom mesiaci.

Zdroje informácií: zákon č. 283/2002 Z. z. o cestovných náhradách, Oznámenie MPSVR SR č. 280/2025 Z. z. (tuzemské stravné od 1. 12. 2025), Oznámenie MPSVR SR č. 340/2025 Z. z. (základné náhrady za km od 1. 1. 2026), Opatrenie MF SR č. 401/2012 Z. z. (zahraničné sadzby), zákon č. 595/2003 Z. z. o dani z príjmov. Aktualizované júl 2026.

Súvisiace články: Stravné pri pracovnej ceste 2026

Pripravení zjednodušiť cestovné príkazy?

Vyskúšajte locco zadarmo. Bez platobnej karty, až 10 príkazov ročne.

Začnite zadarmo