Kilometrovné 2026: základná náhrada a spotreba pohonných látok

Výpočet cestovných náhrad za súkromné auto patrí k bežnej rutine mzdárov, účtovníkov aj konateľov. Napriek tomu sa pri ňom robí jedna zásadná chyba. Mnohí si pod pojmom “kilometrovné” predstavia univerzálnu paušálnu sadzbu, ktorou stačí vynásobiť prejdené kilometre. Legislatíva však vyžaduje oveľa presnejší postup.

Ak vysielate zamestnancov na pracovné cesty ich vlastnými autami, tento článok vám ušetrí množstvo starostí. Pripravili sme pre vás jasný prehľad pravidiel pre rok 2026. Ukážeme si, z čoho sa kilometrovné reálne skladá, ako ho správne počítať a ktorým chybám sa pri vyúčtovaní vyhnúť.

Koncept a právny základ: kilometrovné nie je len jedno číslo

Najväčším omylom pri preplácaní súkromného auta je hľadanie jednej univerzálnej sadzby. Kilometrovné na Slovensku je totiž prísne dvojzložkové.

Pravidlá určuje § 7 zákona č. 283/2002 Z. z. o cestovných náhradách. Ak sa so zamestnancom písomne dohodnete, že na pracovnú cestu použije vlastné vozidlo, vzniká mu nárok na dve samostatné položky.

Vzorec pre celkovú náhradu vyzerá takto:

Celková náhrada = (základná náhrada za každý kilometer × počet km) + (jednotková cena paliva × spotreba × počet km).

Pre zákonné vyúčtovanie musíte obe zložky vypočítať zvlášť a až potom ich sčítať. Pozrime sa na ne detailnejšie.

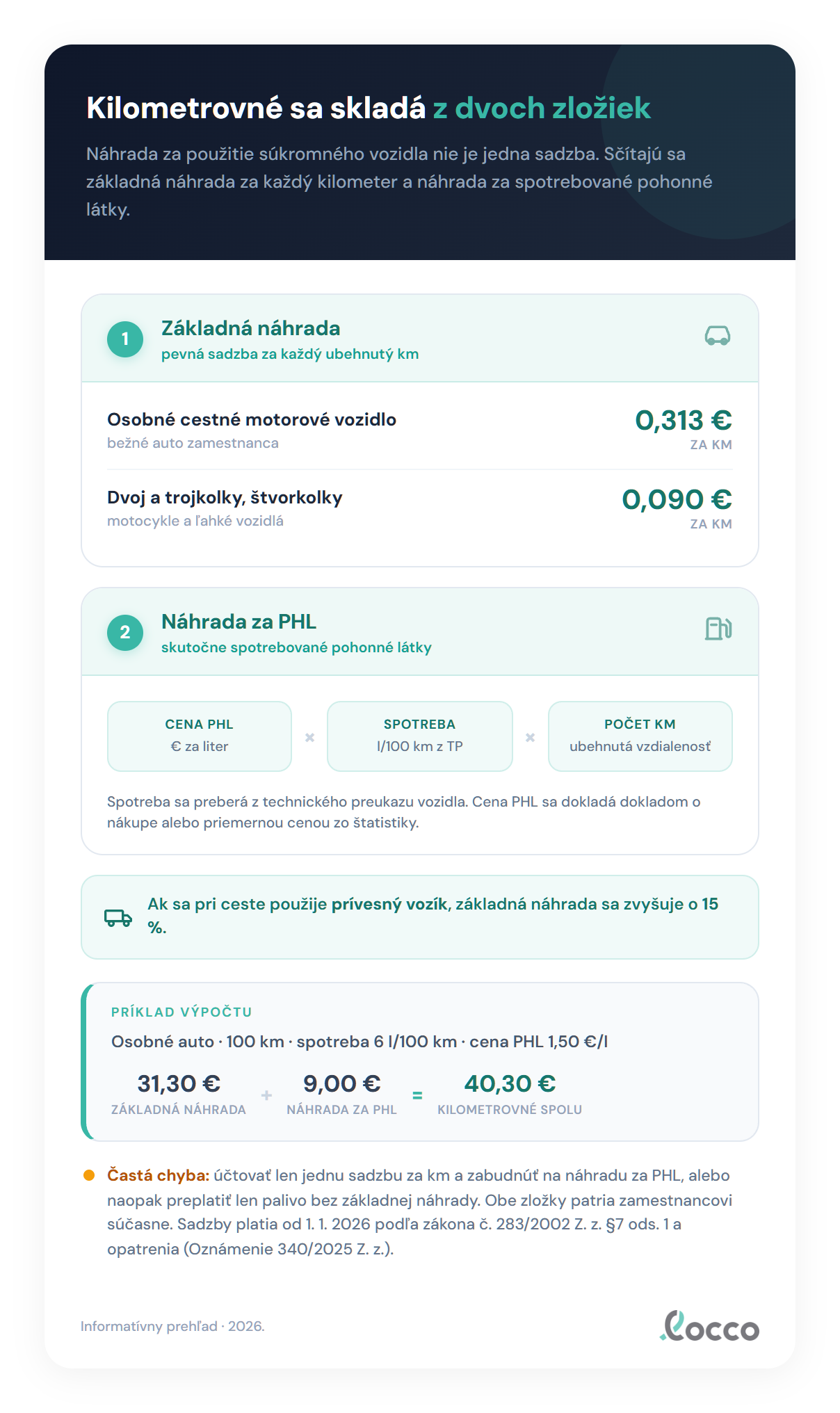

1. Základná náhrada (sadzby pre rok 2026)

Prvou zložkou je základná náhrada. Slúži na pokrytie amortizácie vozidla, opotrebenia pneumatík, servisu, poistiek a ďalších bežných prevádzkových nákladov.

Jej výšku pravidelne upravuje Ministerstvo práce, sociálnych vecí a rodiny SR (MPSVR SR). Pre rok 2026 platí Oznámenie MPSVR SR č. 340/2025 Z. z., ktoré je účinné od 1. 1. 2026 (sadzby vychádzajú z § 7 ods. 2 a § 8 ods. 2 zákona).

Aktuálne sadzby za každý, aj začatý kilometer jazdy sú nasledovné:

| Kategória vozidla | Základná náhrada |

|---|---|

| Osobné cestné motorové vozidlá | 0,313 eura/km |

| Dvojkolesové vozidlá, trojkolesové vozidlá a štvorkolky | 0,090 eura/km |

Prečo má sadzba tri desatinné miesta

Možno vás prekvapilo, že sadzba pre osobné autá je presne 0,313 eura/km a nie zaokrúhlených 0,31 eura. Nejde o preklep. Dôvodom je § 8 ods. 2 zákona č. 283/2002 Z. z.

Zákon jasne hovorí, že zvýšené sumy základnej náhrady sa zaokrúhľujú na tri desatinné miesta nahor. Tento postup chráni zamestnanca, aby nebol ukrátený ani o zlomok centu. Pri výpočtoch preto sadzbu nikdy svojvoľne nezaokrúhľujte na dve desatinné miesta. Do vzorca musí vstúpiť presná hodnota 0,313.

Použitie prívesu

Zákon pamätá aj na situácie, keď zamestnanec k osobnému autu alebo štvorkolke pripojí príves. V takom prípade sa podľa § 7 ods. 2 základná náhrada zvyšuje o 15 %.

Výpočet pre osobné auto s prívesom vyzerá takto: 0,313 × 1,15 = 0,35995 eura/km. Túto zvýšenú sadzbu následne vynásobíte počtom prejdených kilometrov.

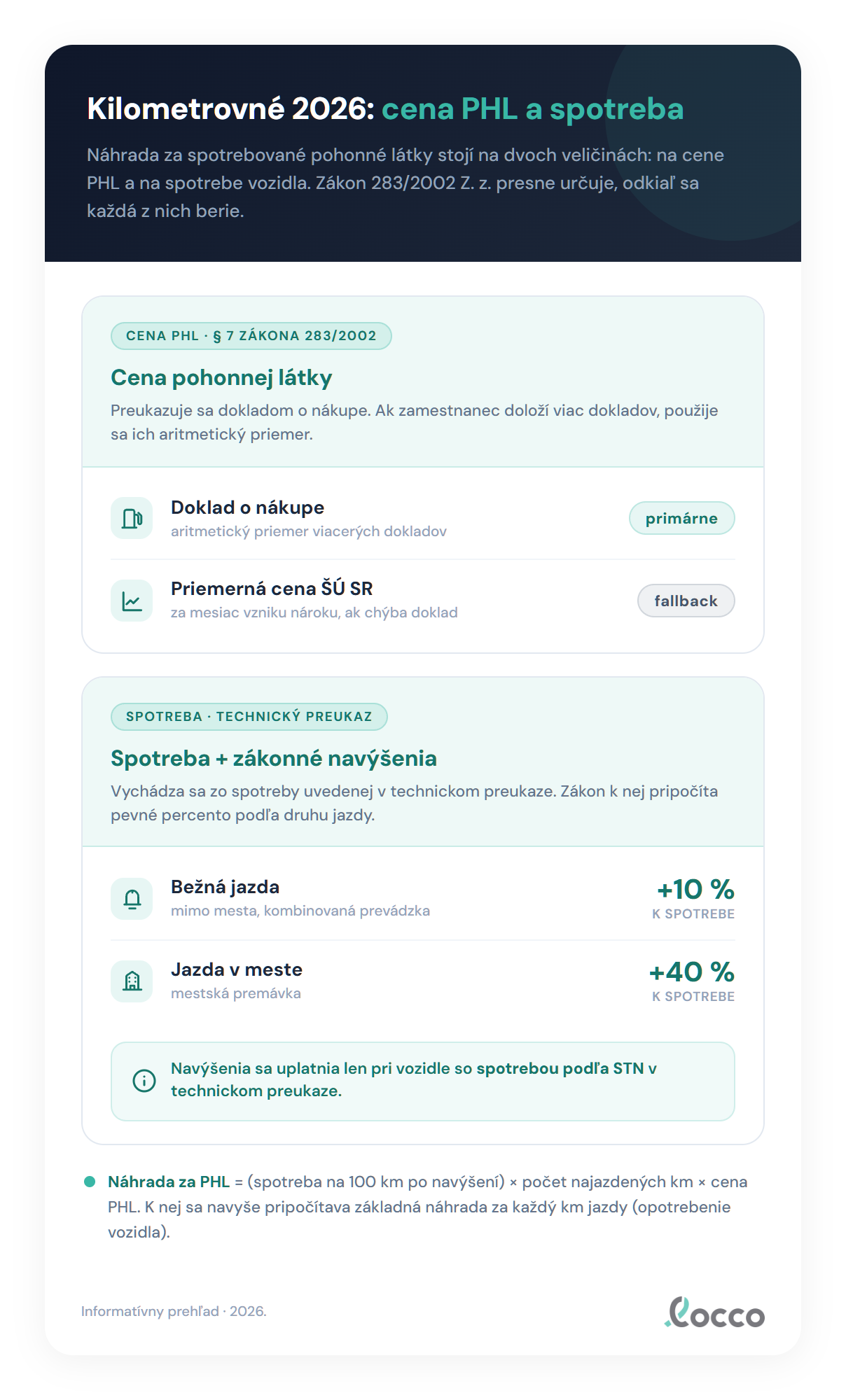

2. Náhrada za spotrebované pohonné látky

Druhou, o niečo zložitejšou zložkou, je náhrada za samotné palivo. Pravidlá pre jej výpočet definuje § 7 ods. 4 až 10 zákona o cestovných náhradách.

Vzorec je priamočiary: jednotková cena paliva × spotreba × každý aj začatý kilometer.

Jednotková cena paliva (§ 7 ods. 5)

Cenu paliva preukazuje zamestnanec dokladom o kúpe (pokladničným blokom z čerpacej stanice). Dátum na bloku by mal logicky ladiť s časom pracovnej cesty. Ak zamestnanec tankoval viackrát a prinesie viacero dokladov s rôznymi cenami, môžete cenu vypočítať aritmetickým priemerom.

Čo ak zamestnanec blok stratí alebo ho zabudne vypýtať? Zákon má riešenie. V takom prípade použijete priemernú cenu pohonnej látky zverejnenú Štatistickým úradom SR (ŠÚ SR), ktorá platila v čase nástupu na pracovnú cestu.

Spotreba vozidla (§ 7 ods. 6 až 10)

Údaj o spotrebe si nemôžete vymyslieť, ani ho odpísať z palubného počítača. Záväzným dokumentom je osvedčenie o evidencii vozidla (technický preukaz). Keďže staršie a novšie technické preukazy uvádzajú spotrebu v rôznych formátoch, zákon presne definuje, ako ju treba navýšiť:

| Čo uvádza doklad vozidla | Spotreba, ktorá sa použije |

|---|---|

| Len hodnotu podľa slovenskej technickej normy (STN) | spotreba podľa normy zvýšená o 10 %, pri jazde v meste zvýšená o 40 % |

| Aj hodnotu EHK (UNECE) | hodnota EHK ako aritmetický priemer zvýšená o 10 % |

| Členenie na mestský, mimomestský a kombinovaný cyklus | spotreba príslušného cyklu zvýšená o 10 %, prípadne kombinácia cyklov |

Presné navýšenie teda vždy závisí od toho, aký údaj nájdete v technickom preukaze konkrétneho vozidla.

Prepracované príklady z praxe

Aby sme si teóriu ukázali v praxi, pripravili sme tri konkrétne scenáre. Vo všetkých už pracujeme so spotrebou, ktorá zohľadňuje zákonné navýšenie podľa § 7 ods. 6.

Príklad 1: osobné auto na bežnej pracovnej ceste

Zamestnanec išiel na tuzemskú pracovnú cestu z Bratislavy do Trnavy a späť. Celkovo prešiel 100 km. Použil vlastné osobné auto s dieselovým motorom. Jednotková cena nafty preukázaná blokmi bola v priemere 1,500 eura za liter. Spotreba použitá podľa § 7 ods. 6 (kombinovaný cyklus) je 6,0 l/100 km.

- Základná zložka: 100 km × 0,313 eura/km = 31,30 eura

- Palivová zložka: 6,0 litra (spotreba na 100 km) × 1,500 eura/l = 9,00 eura

- Spolu na vyplatenie: 31,30 + 9,00 = 40,30 eura

Ak by technický preukaz uvádzal len hodnotu podľa STN, spotreba by sa zvýšila o 10 % na 6,6 l/100 km a palivová zložka by stúpla na 9,90 eura. Vždy si preto overte, aký typ údaja máte v doklade od vozidla.

Príklad 2: pracovná cesta na motocykli

Zamestnanec využil na presun k firemnému klientovi vlastný motocykel (dvojkolesové vozidlo). Prešiel 80 km. Spotreba podľa technického preukazu (po zákonnom navýšení) je 4,0 l/100 km a cena benzínu bola 1,600 eura/l.

- Základná zložka: Oproti autu sa mení vstupná sadzba, použijeme 0,090 eura/km. Výpočet: 80 km × 0,090 = 7,20 eura.

- Palivová zložka: 4,0 litra × 1,600 eura/l = 6,40 eura. Keďže ide o 80 km, palivo na trasu je 0,8 × 6,40 = 5,12 eura.

- Spolu na vyplatenie: 7,20 + 5,12 = 12,32 eura

Príklad 3: osobné auto s prívesom

Zamestnanec prevážal firemný materiál vlastným osobným autom, ku ktorému pripojil príves. Prešiel 50 km. Spotreba auta s prívesom (po úprave) je 8,0 l/100 km, cena paliva 1,500 eura/l.

- Základná zložka: Sadzba sa zvyšuje o 15 %, nová sadzba je 0,313 × 1,15 = 0,35995 eura/km. Výpočet: 50 km × 0,35995 = 17,9975 eura.

- Palivová zložka: 8,0 litra × 1,500 eura/l = 12,00 eura na 100 km, teda na 50 km je to 6,00 eura.

- Spolu na vyplatenie: 17,9975 + 6,00 = 23,9975 eura, po zaokrúhlení na najbližší eurocent nahor 24,00 eura

Daňový režim: čo je oslobodené a čo sa zdaňuje

Pri vyplácaní cestovných náhrad je kľúčové ich správne daňové posúdenie.

Cestovná náhrada vyplatená do výšky zákonného nároku nie je predmetom dane z príjmov zamestnanca (podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov). Sumy, ktoré sme si vypočítali vyššie, predstavujú nárok zamestnanca a zároveň hornú hranicu daňového oslobodenia. Z týchto peňazí sa neplatí daň ani odvody.

Čo ak chce byť zamestnávateľ štedrejší? Ak vyplatí viac (napríklad dohodne paušál nad rámec zákona alebo použije vyššiu sadzbu), tento prebytok sa považuje za zdaniteľný príjem zo závislej činnosti.

Rozdiel sa jednoducho pripočíta k hrubej mzde zamestnanca v danom mesiaci a podlieha bežnému zdaneniu a odvodom. Všetko vyriešite v rámci štandardného mzdového spracovania. V súvislosti s cestovnými náhradami sa nerobí žiadne osobitné hlásenie na štát ani na daňový úrad.

Súvisiace pravidlá cestovného príkazu

Aby bol nárok na kilometrovné legislatívne čistý, musí mu predchádzať správne vystavený cestovný príkaz.

- Päť parametrov pred cestou: Zamestnávateľ musí pred cestou písomne určiť päť podmienok (§ 3 ods. 1): miesto nástupu na cestu, miesto výkonu práce, čas trvania, spôsob dopravy (v tomto prípade súkromné vozidlo) a miesto skončenia cesty.

- Lehoty na vyúčtovanie: Zamestnanec má povinnosť do 10 pracovných dní od skončenia cesty predložiť doklady na vyúčtovanie a vrátiť prípadný nevyúčtovaný preddavok (§ 36 ods. 7). Zamestnávateľ má následne 10 pracovných dní na to, aby vykonal vyúčtovanie a uspokojil nároky zamestnanca (§ 36 ods. 8).

- Nárok má len vodič: Základná náhrada a náhrada za palivo patria výlučne vlastníkovi alebo vodičovi vozidla. Ak v aute sedia ďalší kolegovia, títo spolucestujúci nemajú nárok na žiadne kilometrovné.

- Archivácia: Všetky cestovné príkazy a vyúčtovania musíte bezpečne uchovávať. Dobu archivácie dokladov určujú platné účtovné a daňové predpisy.

Najčastejšie chyby pri výpočte kilometrovného

Aj napriek jasným pravidlám sa v praxi opakujú tie isté omyly. Dajte si pozor najmä na tieto chyby:

- Používanie jednej sadzby namiesto dvoch zložiek: Mnoho ľudí si myslí, že 0,313 eura/km pokrýva všetko vrátane paliva. Nie je to tak. Základnú náhradu aj palivovú zložku musíte počítať samostatne.

- “Oprava” sadzby na 0,31 eura: Zákon vyžaduje tri desatinné miesta. Zaokrúhlenie na dve miesta je nesprávne a vedie k chybnému vyúčtovaniu.

- Zabudnutá palivová zložka: Ak zamestnanec nepredloží blok, účtovníci mu niekedy preplatia len základnú náhradu. Správny postup je použiť priemernú cenu zo ŠÚ SR a palivo doplatiť.

- Zlé navýšenie spotreby: Ignorovanie pravidla o navýšení spotreby o 10 % (alebo 40 % v meste) podľa údajov v technickom preukaze zamestnanca zbytočne ukracuje o peniaze.

- Dvojité preplácanie spolucestujúcich: Vyplatenie kilometrovného viacerým zamestnancom, ktorí cestovali jedným autom. Nárok má vždy len vodič.

- Paušál nad zákon bez zdanenia prebytku: Ak firma vypláca štedrejšie náhrady, často zabúda rozdiel zdaniť v mzde zamestnanca. To je problém pri daňovej kontrole.

- Zabudnutý príves: Pri jazde s prívesom sa základná náhrada zvyšuje o 15 %. Použitie bežnej sadzby 0,313 namiesto 0,35995 je chybou.

Ako to zjednoduší locco

Ručné počítanie spotreby, sledovanie legislatívnych zmien a stráženie desatinných miest zaberá zbytočne veľa času. Aplikácia locco túto administratívu vyrieši za vás.

locco automaticky vypočíta presnú nezdaniteľnú sumu (základnú náhradu aj spotrebu paliva), jasne oddelí prípadný zdaniteľný prebytok a vygeneruje hotové vyúčtovanie či cestovný príkaz v PDF.

Získate tak istotu, že vaše cestovné náhrady sú vždy stopercentne v súlade so slovenskou legislatívou. Bez stresu a bez chýb v Exceli.

Časté otázky

Z čoho sa skladá kilometrovné?

Kilometrovné je vždy dvojzložkové. Tvorí ho základná náhrada (0,313 eura/km pre osobné autá) a náhrada za spotrebované palivo (cena paliva × spotreba × počet km). Nejde o paušál, obe zložky musíte vypočítať samostatne a sčítať.

Prečo je základná náhrada 0,313 a nie 0,31 eura?

Zákon č. 283/2002 Z. z. v § 8 ods. 2 prikazuje zaokrúhľovať základnú náhradu na tri desatinné miesta nahor. Preto platí presná sadzba 0,313. Pri výpočte ju nikdy svojvoľne nezaokrúhľujte na dve miesta.

Je kilometrovné zdaniteľným príjmom zamestnanca?

Ak vyplatíte náhradu do výšky zákonného nároku, nepodlieha dani z príjmov. Ak zamestnancovi preplatíte viac, rozdiel predstavuje zdaniteľný príjem, ktorý musíte zdaniť v bežnej výplate.

Čo ak zamestnanec stratí blok od paliva?

Ak chýba doklad o kúpe, na výpočet použijete priemernú cenu paliva zverejnenú Štatistickým úradom SR (ŠÚ SR), ktorá platila v čase nástupu na pracovnú cestu.

Dokedy musí zamestnanec odovzdať vyúčtovanie?

Zamestnanec musí predložiť doklady do 10 pracovných dní od skončenia cesty. Zamestnávateľ má potom presne 10 pracovných dní na to, aby cestu vyúčtoval a peniaze vyplatil.

Môžem si uplatniť náhradu, ak idem s kolegom jeho autom?

Nie. Nárok na základnú náhradu aj preplatenie paliva má výlučne vlastník alebo vodič vozidla. Spolucestujúci kolegovia nárok na kilometrovné nemajú.

Ako dlho musíme archivovať cestovné príkazy?

Všetky doklady o pracovných cestách a vyúčtovaniach musíte archivovať podľa platných účtovných a daňových predpisov Slovenskej republiky.

Článok vychádza zo zákona č. 283/2002 Z. z. o cestovných náhradách (§ 7 a § 8 pre kilometrovné) a z Oznámenia MPSVR SR č. 340/2025 Z. z. (sumy základnej náhrady účinné od 1. 1. 2026). Daňový režim podľa zákona č. 595/2003 Z. z. o dani z príjmov. Aktualizované v júli 2026.

Súvisiace články: Stravné pri pracovnej ceste 2026 | Cestovný príkaz

Pripravení zjednodušiť cestovné príkazy?

Vyskúšajte locco zadarmo. Bez platobnej karty, až 10 príkazov ročne.

Začnite zadarmo