Cestovný príkaz 2026: náležitosti a vyúčtovanie pracovnej cesty

Hromadia sa vám na stole nevyúčtované pracovné cesty a strácate prehľad v spleti termínov a sadzieb? Správne vystavený cestovný príkaz je pre mzdárov a HR absolútnym základom, bez ktorého nevyplatíte náhrady včas a bez rizika pokút. V tomto sprievodcovi detailne rozoberieme všetky povinné náležitosti, aktuálne sadzby pre rok 2026 a presné lehoty, ktoré musíte vo firme dodržať.

Čo je cestovný príkaz a kedy ho potrebujeme

Pojem „cestovný príkaz“ zľudovel v každej slovenskej firme, no v samotnom zákone by ste ho hľadali márne. Primárnym právnym predpisom pre túto oblasť je zákon č. 283/2002 Z. z. o cestovných náhradách (v konsolidovanom znení účinnom k 1. 11. 2025). Daňový režim následne rieši zákon č. 595/2003 Z. z. o dani z príjmov.

Zákon o cestovných náhradách nepredpisuje povinnú formu, presný názov dokumentu ani štátnu šablónu. Neexistuje žiadny univerzálny zákonný vzor. Legislatíva vyžaduje výlučne obsahovú stránku. To znamená písomné určenie podmienok cesty pred jej začiatkom (podľa § 3) a následné vyúčtovanie doložené písomnými dokladmi (podľa § 36). Cestovný príkaz je tak len zaužívaný HR a účtovný pojem pre dokument, ktorý tieto zákonné požiadavky spája do jedného celku.

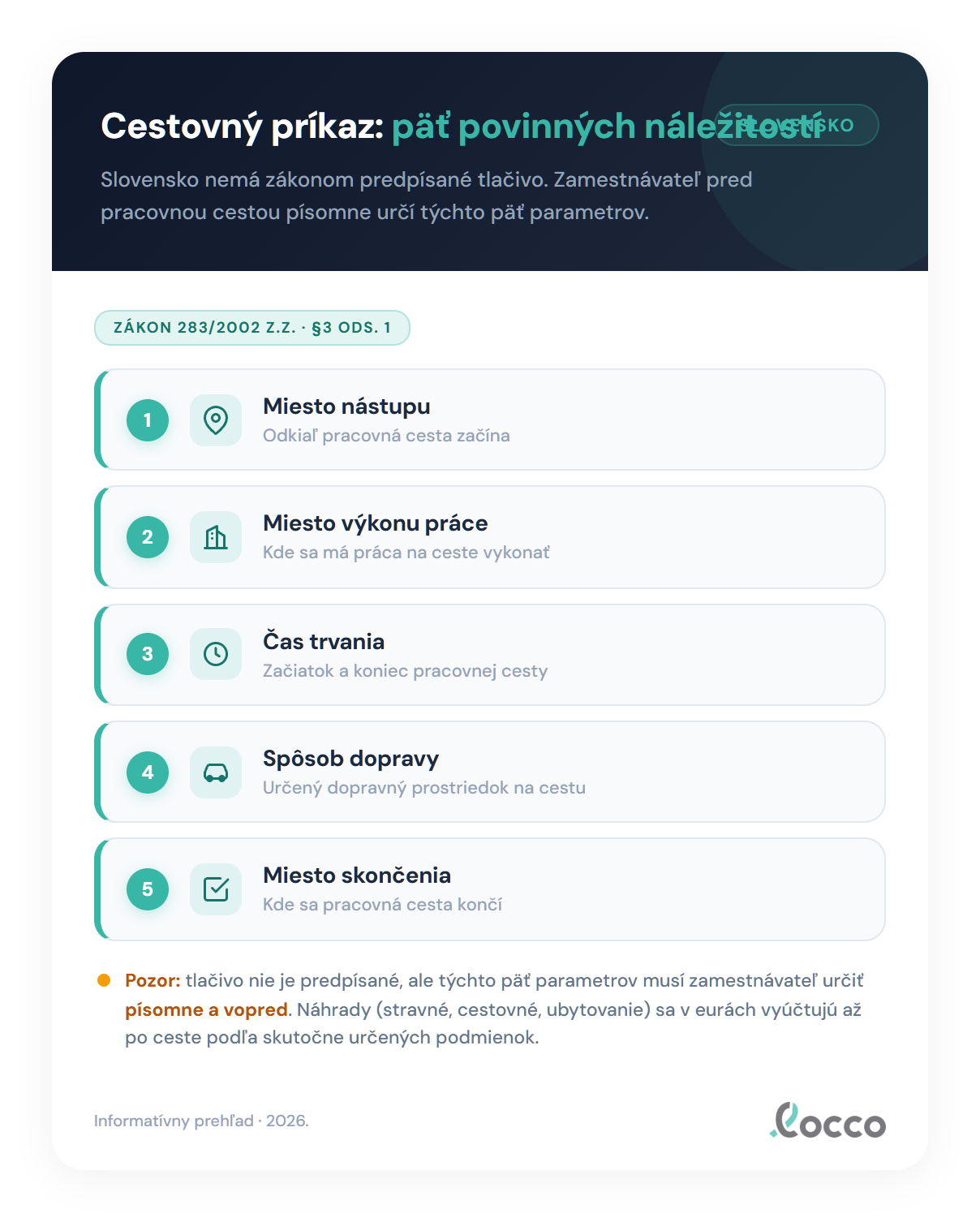

Náležitosti cestovného príkazu

Aby bola pracovná cesta z právneho hľadiska v poriadku, zamestnávateľ musí pred jej začiatkom písomne určiť podmienky. Podľa § 3 ods. 1 zákona o cestovných náhradách existuje päť povinných parametrov.

- Miesto nástupu pracovnej cesty: presné určenie lokality, odkiaľ zamestnanec vyráža (napríklad adresa trvalého bydliska alebo pracoviska).

- Miesto výkonu práce: konkrétny cieľ cesty, kde bude zamestnanec plniť pracovné úlohy (mesto, obec alebo presná adresa klienta).

- Čas trvania: predpokladaný začiatok a koniec pracovnej cesty.

- Spôsob dopravy: určenie dopravného prostriedku (napríklad firemné vozidlo, vlak, autobus, lietadlo alebo po dohode vlastné vozidlo zamestnanca).

- Miesto skončenia pracovnej cesty: lokalita, kde sa pracovná cesta oficiálne končí (zvyčajne návrat domov alebo na pracovisko).

Zamestnávateľ môže určiť aj ďalšie podmienky, pričom musí prihliadať na oprávnené záujmy zamestnanca. Kľúčové je, že toto určenie musí prebehnúť vopred. Vyplýva to z konštrukcie zákona, podľa ktorej „zamestnávateľ vysielajúci zamestnanca … určí“ podmienky. Určenie je tak neoddeliteľnou súčasťou samotného vyslania.

Zákon v § 3 ods. 3 prináša zjednodušenie pre firmy s častými výjazdmi. Zamestnávateľ môže jedným rozhodnutím určiť podmienky pre viacerých zamestnancov naraz, prípadne na viacero pracovných ciest jedného zamestnanca. Tento inštitút sa v praxi nazýva hromadný alebo blanketný cestovný príkaz a je plne v súlade s legislatívou.

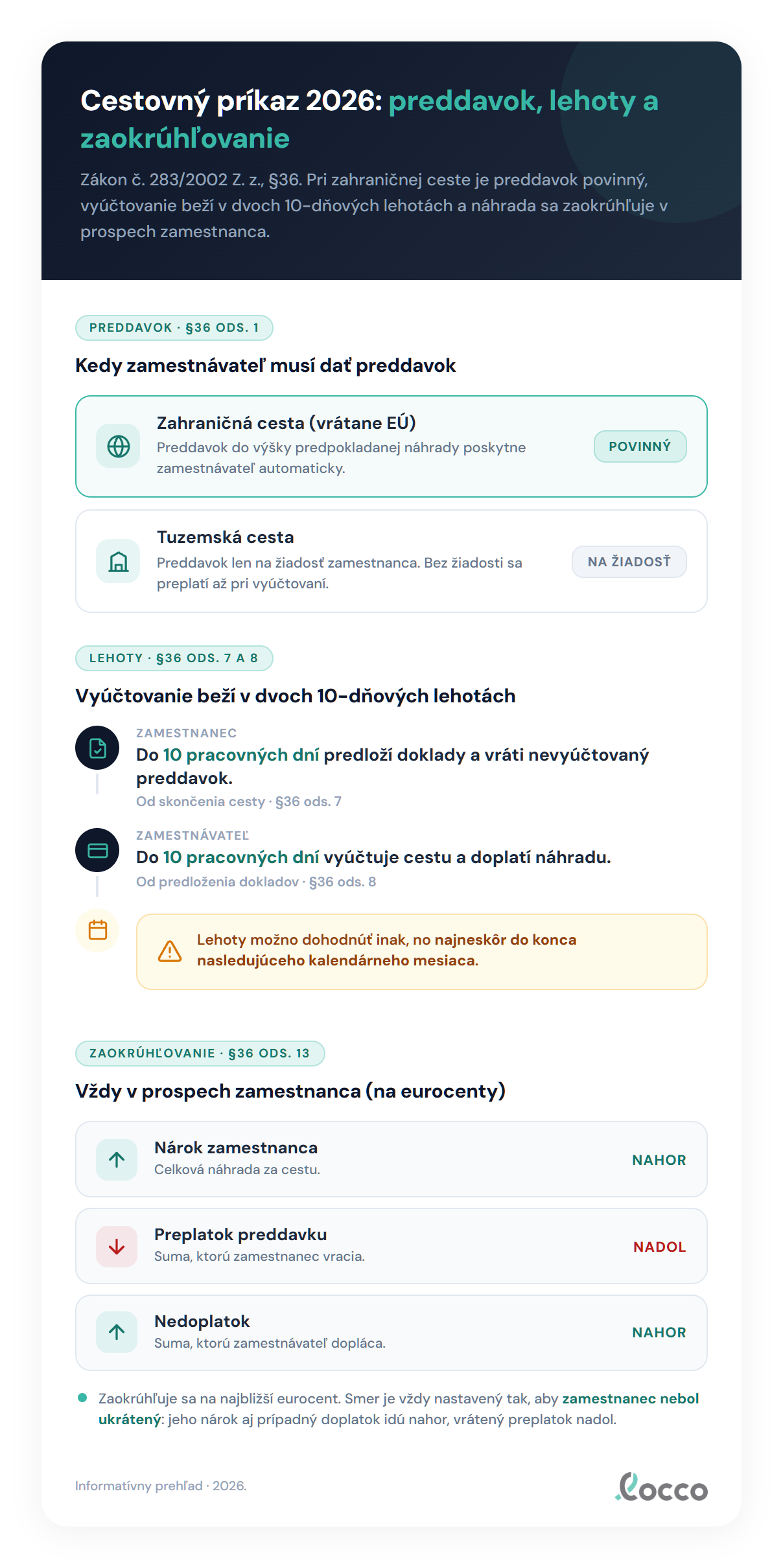

Preddavok a lehoty na vyúčtovanie

Finančné toky spojené s pracovnou cestou majú prísne pravidlá. Týkajú sa najmä poskytovania preddavkov a lehôt na predloženie dokladov.

| Situácia / Úkon | Zákonné pravidlo a lehota |

|---|---|

| Zahraničná cesta (vyslanie do EÚ) | Preddavok je povinný. Zamestnávateľ ho musí poskytnúť až do sumy predpokladaných náhrad (§ 36 ods. 1). |

| Tuzemská cesta (iná skutočnosť) | Preddavok je povinný iba na žiadosť zamestnanca. |

| Mena preddavku na stravné | Pri zahraničnej ceste sa poskytuje v mene podľa opatrenia MF SR pre danú krajinu (§ 36 ods. 6). |

| Povinnosť zamestnanca | Do 10 pracovných dní odo dňa skončenia cesty predložiť doklady a vrátiť nevyúčtovaný preddavok (§ 36 ods. 7). |

| Povinnosť zamestnávateľa | Do 10 pracovných dní odo dňa predloženia dokladov vykonať vyúčtovanie a uspokojiť nároky (§ 36 ods. 8). |

Lehotu 10 pracovných dní možno predĺžiť kolektívnou zmluvou, písomnou dohodou alebo vnútorným predpisom firmy. Maximálny strop na predĺženie je však do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom sa cesta skončila (pre zamestnanca), respektíve po mesiaci predloženia dokladov (pre zamestnávateľa).

Osobitný režim platí pri dlhodobom dočasnom vyslaní do zahraničia (§ 29 ods. 3 až 6). V tomto špecifickom prípade platí predĺžená lehota 50 kalendárnych dní na predloženie dokladov aj na vyúčtovanie zahraničnej časti. Pre bežné zahraničné pracovné cesty však zostáva v platnosti štandardná lehota 10 pracovných dní.

Čo presne obsahuje samotné vyúčtovanie? Zákon neurčuje uzavretý zoznam položiek. Vyžaduje však písomné doklady preukazujúce výdavky podľa § 4 ods. 1. Ide najmä o preukázané cestovné výdavky (lístky na vlak, letenky), výdavky za ubytovanie (uhrádzajú sa ako preukázaný skutočný výdavok bez zákonného stropu), stravné a preukázané potrebné vedľajšie výdavky (parkovné, poplatky za diaľnicu).

Zaokrúhľovanie pri vyúčtovaní

Pri finálnom zúčtovaní nákladov často vznikajú sumy s viacerými desatinnými miestami. Zákon o cestovných náhradách v § 36 ods. 13 presne definuje, ako sa tieto sumy v eurách zaokrúhľujú.

Pravidlá sú nastavené takto:

- Celkový nárok zamestnanca (suma bez odpočítania preddavku) sa zaokrúhľuje na najbližší eurocent nahor.

- Ak vznikne preplatok (zamestnanec dostal vyšší preddavok a vracia peniaze firme), suma sa zaokrúhľuje na najbližší eurocent nadol.

- Ak vznikne nedoplatok (firma dopláca zamestnancovi, pretože preddavok nepokryl náklady), suma sa zaokrúhľuje na najbližší eurocent nahor.

Pri vyúčtovaní v cudzej mene sa postupuje obdobne. Zaokrúhľuje sa na najbližšiu celú menovú jednotku s rovnakými smermi zaokrúhľovania.

Mechanika výpočtu

Pre lepšie pochopenie si ukážeme detailný príklad výpočtu. Najväčšie chyby v praxi vznikajú práve pri výpočte náhrady za použitie vlastného vozidla a pri stravnom.

Sadzby stravného pre tuzemské cesty (platné od 1. 12. 2025 podľa Oznámenia MPSVR SR č. 280/2025 Z. z.) sú rozdelené do troch časových pásiem:

- 5 až 12 hodín: 9,30 eura

- nad 12 do 18 hodín: 13,80 eura

- nad 18 hodín: 20,60 eura

Náhrada za použitie vlastného vozidla (kilometrovné) býva kritickým bodom. Je vždy dvojzložková (§ 7). Skladá sa zo základnej náhrady a náhrady za palivo. Tieto dve zložky nikdy nezlučujte do jednej fiktívnej sadzby za kilometer.

Základná náhrada pre osobné vozidlá je 0,313 eura/km a pre dvojkolesové, trojkolesové vozidlá a štvorkolky 0,090 eura/km (podľa Oznámenia MPSVR SR č. 340/2025 Z. z., účinné od 1. 1. 2026). Ak má osobné auto pripojený príves, základná náhrada sa zvýši o 15 % (0,313 × 1,15 = 0,35995 eura/km).

Náhrada za spotrebované pohonné látky sa počíta vzorcom: jednotková cena paliva × spotreba (v litroch na kilometer podľa dokladu vozidla) × počet kilometrov.

Príklad

Zamestnanec išiel na jednodňovú pracovnú cestu vlastným osobným autom (po predchádzajúcej písomnej dohode so zamestnávateľom). Cesta trvala presne 10 hodín. Prešiel celkovo 100 kilometrov. Jednotková cena nafty na bloku z čerpacej stanice bola 1,500 eura/l. Spotreba vozidla podľa technického preukazu je 6,0 l/100 km (teda 0,06 l/km).

Výpočet náhrad:

- Stravné: cesta trvala 10 hodín (pásmo 5 až 12 hodín), nárok je 9,30 eura.

- Základná náhrada za vozidlo: 100 km × 0,313 eura/km = 31,30 eura.

- Náhrada za palivo: 1,500 eura/l × 0,06 l/km × 100 km = 9,00 eura.

- Celková náhrada za vozidlo: 31,30 + 9,00 = 40,30 eura.

- Spolu na vyplatenie: 9,30 (stravné) + 40,30 (vozidlo) = 49,60 eura.

Prepracované scenáre z praxe

Aby sme problematiku priblížili ešte viac, pripravili sme tri typické scenáre, s ktorými sa mzdoví účtovníci a HR oddelenia stretávajú najčastejšie.

Scenár 1: Tuzemská jednodňová cesta

Zamestnanec cestuje z Bratislavy do Žiliny na obchodné stretnutie. Odchádza o 6:00 ráno a vracia sa o 16:00. Cesta trvá 10 hodín. Keďže ide o tuzemskú cestu, preddavok nie je povinný, pokiaľ si ho zamestnanec nevyžiada. Čas trvania sa posudzuje za daný kalendárny deň. Zamestnanec má nárok na stravné v najnižšom pásme (9,30 eura). Ak by cesta trvala menej ako 5 hodín, zákonný nárok na stravné by nevznikol (0 eura).

Scenár 2: Zahraničná cesta s preddavkom

Zamestnanec je vyslaný na trojdňovú konferenciu do Viedne (štát EÚ). V tomto prípade je zamestnávateľ povinný poskytnúť preddavok na predpokladané výdavky. Preddavok na stravné sa poskytuje v eurách, keďže ide o Rakúsko (podľa opatrenia MF SR). Zamestnávateľ sa rozhodne vyplatiť zamestnancovi aj vreckové. Tu treba upozorniť na daňový režim podľa § 5 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov. Kým stravné do výšky zákonného nároku nie je predmetom dane, vreckové pri zahraničnej ceste je vždy zdaniteľným príjmom zo závislej činnosti a musí vstúpiť do mzdy.

Scenár 3: Servisný technik a hromadný cestovný príkaz

Firma zamestnáva servisného technika, ktorý denne navštevuje klientov v rámci celého kraja. Vystavovať mu samostatný cestovný príkaz na každý jeden výjazd by bolo administratívne neúnosné. Zamestnávateľ preto využije § 3 ods. 3 a vystaví mu hromadný cestovný príkaz na celý kalendárny mesiac. V ňom určí rámcové podmienky (napríklad miesto nástupu je sídlo firmy, spôsob dopravy je firemné auto). Technik si následne vedie presnú evidenciu jázd a časov, ktorú na konci mesiaca predloží na hromadné vyúčtovanie.

Najčastejšie chyby pri cestovných príkazoch

Pri auditoch a kontrolách sa neustále opakujú tie isté pochybenia. Vyhnite sa im vďaka tomuto prehľadu:

- Chýbajúce písomné určenie podmienok pred cestou: zamestnanci často odcestujú a cestovný príkaz sa „vyrába“ až spätne po návrate. Zákon však vyžaduje určenie podmienok vopred.

- Nedodržanie lehoty 10 pracovných dní: zamestnanci odovzdávajú doklady neskoro, alebo účtovné oddelenie nestíha vyúčtovanie do 10 pracovných dní. Ak nemáte túto lehotu predĺženú interným predpisom, porušujete zákon.

- Zlučovanie kilometrovného do jednej sumy: ako sme ukázali v príklade, náhrada za vozidlo je dvojzložková. Účtovníci niekedy nesprávne spoja základnú náhradu a palivo do jednej fiktívnej sadzby za kilometer, čo vedie k nepresnostiam pri výpočte aj kontrolách.

- Nesprávne posudzovanie času pre stravné: čas trvania cesty sa posudzuje striktne za každý kalendárny deň (od 00:00 do 24:00). Častou chybou je aplikovanie kĺzavého 24-hodinového okna pri cestách, ktoré prechádzajú cez polnoc.

- Nezdaňovanie nadlimitných náhrad: cestovná náhrada do výšky zákonného nároku nie je predmetom dane. Akákoľvek suma vyplatená nad tento rámec (vyššie stravné, vreckové) je zdaniteľným príjmom a musí ísť do mzdy. Firmy na to často zabúdajú.

- Ignorovanie povinného preddavku pri cestách do EÚ: pri vyslaní do štátu Európskej únie nie je preddavok voliteľný, ale striktne povinný.

- Strata dokladov a zlá archivácia: všetky písomné doklady (lístky, bloky z čerpacej stanice, faktúry za ubytovanie) musia byť riadne priložené k vyúčtovaniu a archivované podľa účtovných a daňových predpisov.

Ako to zjednoduší locco

Administratíva spojená s pracovnými cestami dokáže zamestnať HR a mzdové oddelenie na dlhé hodiny. Ručné prepisovanie údajov, sledovanie aktuálnych sadzieb stravného či kilometrovného a zložité výpočty náhrad za palivo sú zdĺhavé a náchylné na chyby.

Aplikácia locco tento proces plne automatizuje. Systém locco za vás vypočíta správnu nezdaniteľnú sumu náhrad, jasne vyčlení prípadný zdaniteľný nadlimit a vygeneruje kompletné PDF cestovného príkazu pripravené na podpis a archiváciu. Mzdári a účtovníci tak získajú istotu, že všetky výpočty stopercentne zodpovedajú legislatíve pre rok 2026 a nadlimitné položky sú pripravené na bezproblémové spracovanie vo výplatách.

Časté otázky

Existuje predpísané štátne tlačivo na cestovný príkaz?

Nie. Zákon nepredpisuje žiadnu konkrétnu formu ani šablónu. Vyžaduje len dodržanie obsahových náležitostí. Musíte písomne určiť podmienky cesty pred jej začiatkom a následne doložiť doklady pri vyúčtovaní.

Musí zamestnávateľ poskytnúť preddavok na každú pracovnú cestu?

Pri zahraničnej pracovnej ceste do štátu Európskej únie je preddavok striktne povinný. Pri tuzemskej pracovnej ceste ho zamestnávateľ musí poskytnúť iba vtedy, ak o to zamestnanec výslovne požiada.

Ako sa počíta náhrada za použitie vlastného vozidla zamestnanca?

Náhrada je vždy dvojzložková. Skladá sa zo základnej náhrady za každý kilometer (pre osobné autá 0,313 eura/km) a z náhrady za spotrebované pohonné látky. Tá sa počíta podľa spotreby v technickom preukaze a preukázanej ceny paliva.

Aká je lehota na vyúčtovanie pracovnej cesty?

Zamestnanec má na predloženie dokladov 10 pracovných dní od skončenia cesty. Zamestnávateľ má následne 10 pracovných dní na vyúčtovanie a vyplatenie náhrad. Tieto lehoty možno interným predpisom predĺžiť najviac do konca nasledujúceho kalendárneho mesiaca.

Je cestovná náhrada zdaniteľným príjmom zamestnanca?

Cestovná náhrada do výšky zákonného nároku nie je predmetom dane. Ak však zamestnávateľ vyplatí sumu nad rámec zákona (napríklad vyššie stravné alebo vreckové), tento nadlimitný rozdiel je zdaniteľným príjmom a musí vstúpiť do mzdy.

Ako sa posudzuje čas trvania cesty pre nárok na stravné?

Čas trvania pracovnej cesty sa posudzuje za každý kalendárny deň samostatne. Nepoužíva sa žiadne kĺzavé 24-hodinové okno. Ak cesta v daný kalendárny deň trvá menej ako 5 hodín, zákonný nárok na stravné nevzniká.

Ako sa zaokrúhľuje výsledná suma pri vyúčtovaní v eurách?

Celkový nárok zamestnanca sa zaokrúhľuje na najbližší eurocent nahor. Ak vznikne preplatok, ktorý zamestnanec vracia firme, zaokrúhli sa nadol. Ak vznikne nedoplatok, ktorý firma dopláca zamestnancovi, zaokrúhli sa nahor.

Článok vychádza zo zákona č. 283/2002 Z. z. o cestovných náhradách (§ 3, § 4, § 7, § 29, § 36) a zo zákona č. 595/2003 Z. z. o dani z príjmov. Sumy stravného podľa Oznámenia MPSVR SR č. 280/2025 Z. z. (účinné od 1. 12. 2025), sadzby základnej náhrady podľa Oznámenia MPSVR SR č. 340/2025 Z. z. (účinné od 1. 1. 2026). Aktualizované júl 2026.

Súvisiace články: Stravné pri pracovnej ceste 2026 | Kilometrovné a náhrada za vlastné vozidlo | Zahraničné stravné 2026

Pripravení zjednodušiť cestovné príkazy?

Vyskúšajte locco zadarmo. Bez platobnej karty, až 10 príkazov ročne.

Začnite zadarmo