Stravné pri pracovnej ceste 2026

Výpočet stravného pri tuzemských pracovných cestách sa môže zdať ako rutina, no prax účtovníkov a mzdárov denne naráža na chytáky pri krátení či prechodoch cez polnoc. V tomto článku nájdete istotu pre vaše vyúčtovania: kompletný prehľad pravidiel, aktuálne sumy, časové pásma a presné príklady výpočtov. Všetky sumy a postupy vychádzajú zo zákona č. 283/2002 Z. z. o cestovných náhradách a z Oznámenia MPSVR SR č. 280/2025 Z. z.

Čo je stravné a kedy naň vzniká nárok

Stravné je peňažná náhrada určená na pokrytie zvýšených nákladov na stravovanie počas pracovnej cesty. Nárok na tuzemské stravné vzniká zamestnancovi automaticky zo zákona, ak jeho pracovná cesta na území Slovenskej republiky trvá v rámci jedného kalendárneho dňa aspoň 5 hodín.

Z daňového hľadiska platí jasné pravidlo: cestovná náhrada vyplatená do výšky zákonného nároku nie je predmetom dane z príjmov. Slovenská legislatíva nerozlišuje sadzby pre štátnu a súkromnú sféru. Zákonné sumy tak predstavujú nielen samotný nárok, ale aj maximálnu hranicu daňového oslobodenia. Ak zamestnávateľ vyplatí stravné nad rámec zákona (napríklad na základe internej smernice či kolektívnej zmluvy), táto suma navyše už predstavuje zdaniteľný príjem zamestnanca zo závislej činnosti.

Pre úplnosť dodávame, že náhrada za ubytovanie funguje na inom princípe – preplácajú sa skutočné preukázané výdavky bez zákonného stropu. Zahraničné stravné sa zas riadi odlišnými pravidlami a časovými pásmami, preto sa v tomto texte zameriame výlučne na tuzemské pracovné cesty.

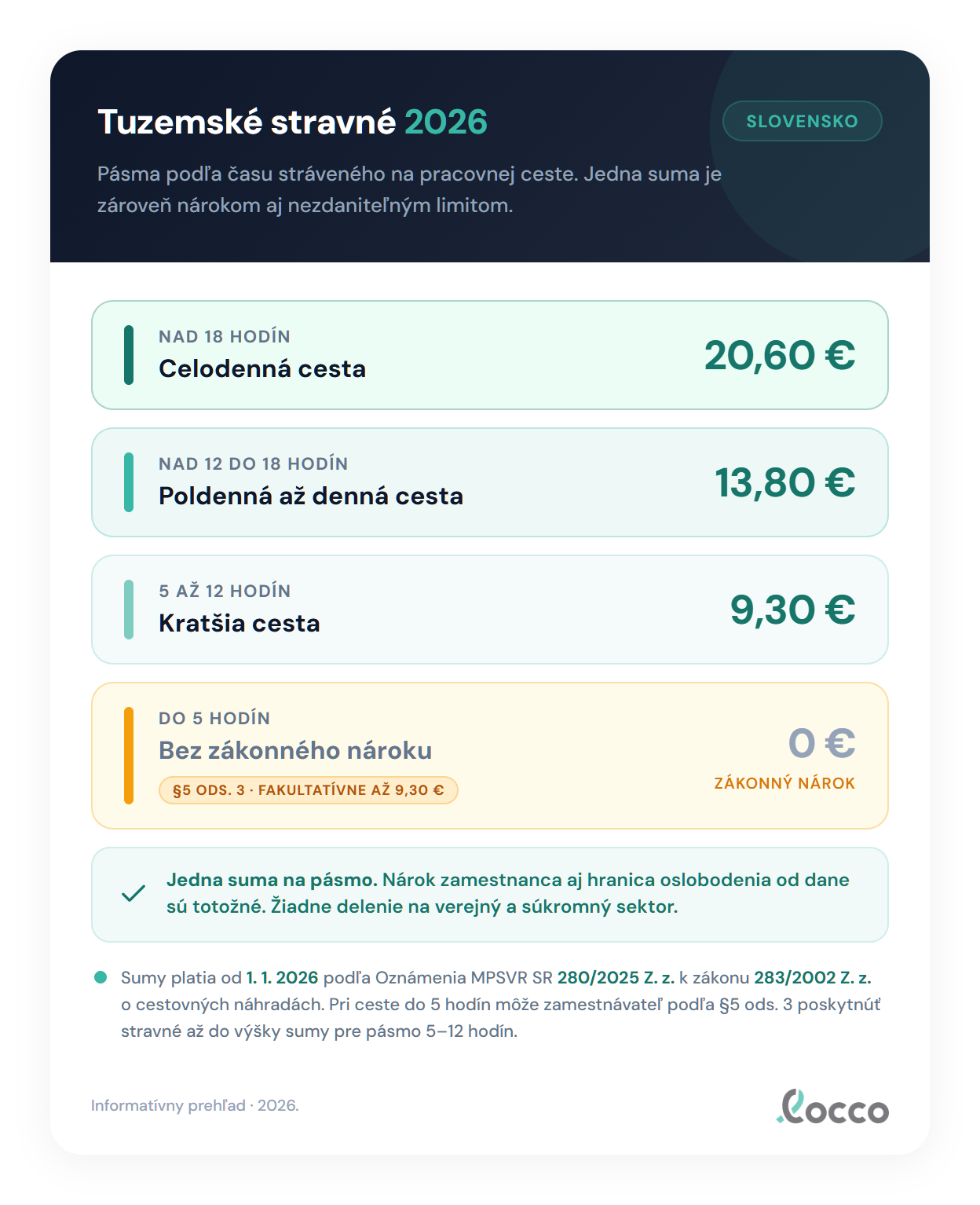

Tuzemské stravné 2026

Aktuálne sumy stravného platia od 1. decembra 2025. Výška nároku závisí od toho, do ktorého časového pásma spadá trvanie pracovnej cesty.

| Časové pásmo | Suma stravného |

|---|---|

| 5 až 12 hodín (vrátane oboch hraníc) | 9,30 eura |

| nad 12 hodín až 18 hodín (vrátane 18 hodín) | 13,80 eura |

| nad 18 hodín | 20,60 eura |

Pri pracovnej ceste kratšej ako 5 hodín zamestnancovi zákonný nárok na stravné nevzniká (0 eura). Zamestnávateľ mu však môže dobrovoľne poskytnúť stravné až do výšky prvého pásma (9,30 eura), prípadne mu zabezpečiť bezplatné stravovanie, ak mu táto krátka cesta neumožnila stravovať sa zvyčajným spôsobom.

Ako sa počíta trvanie pracovnej cesty

Kľúčovým pravidlom je, že trvanie pracovnej cesty sa posudzuje vždy za každý kalendárny deň samostatne. Neexistuje žiadne „kĺzavé“ 24-hodinové okno od momentu odchodu. Pri viacdňovej ceste je celkové stravné súčtom súm určených pre jednotlivé kalendárne dni. Výšku nároku pre konkrétny deň určujú výlučne tie hodiny, ktoré doň fyzicky spadajú.

Príklad viacdňovej cesty: Zamestnanec odíde na pracovnú cestu v pondelok o 14:00 a vráti sa v stredu o 10:00.

- Pondelok: 10 hodín (pásmo 5 až 12 hodín) = 9,30 eura

- Utorok: 24 hodín (pásmo nad 18 hodín) = 20,60 eura

- Streda: 10 hodín (pásmo 5 až 12 hodín) = 9,30 eura

- Spolu nárok: 39,20 eura

Príklad cesty cez polnoc: Odchod v prvý deň o 08:00, návrat na druhý deň o 14:00.

- Deň 1: 16 hodín (pásmo nad 12 do 18 hodín) = 13,80 eura

- Deň 2: 14 hodín (pásmo nad 12 do 18 hodín) = 13,80 eura

- Spolu nárok: 27,60 eura

Krátenie stravného za zabezpečené jedlo

Ak má zamestnanec na pracovnej ceste preukázateľne zabezpečené bezplatné stravovanie, jeho nárok na stravné sa znižuje. Pri stravovaní zabezpečenom v celom rozsahu (raňajky, obed aj večera) sa stravné neposkytuje vôbec (0 eura za daný deň). Ak je zabezpečené len čiastočne, stravné sa kráti o presne stanovené percentá:

- Raňajky: mínus 25 %

- Obed: mínus 40 %

- Večera: mínus 35 %

Práve tu sa skrýva najčastejšia pasca pre mzdárov a účtovníkov. Základom pre výpočet krátenia je vždy suma pre najvyššie časové pásmo (nad 18 hodín), teda 20,60 eura. Toto pravidlo platí bez ohľadu na to, v akom časovom pásme sa zamestnanec reálne nachádzal. Ak zamestnávateľ poskytuje vlastnú, vyššiu sumu stravného, kráti sa z tejto najvyššej dohodnutej sumy.

Stravné sa nekráti v prípade, ak zamestnanec nemohol využiť zabezpečené jedlo z dôvodov, ktoré sám nezavinil. Preukázanie poskytnutého jedla (napríklad rozpisom na hotelovej faktúre) možno nahradiť aj čestným vyhlásením zamestnanca vo vyúčtovaní pracovnej cesty. Výsledná suma stravného po krátení sa zaokrúhľuje na najbližší eurocent nahor.

Konkrétne výpočty krátenia

Pozrime sa na správne výpočty v praxi:

- Pasca pri krátkej ceste: Pracovná cesta trvá 10 hodín (pásmo 5 až 12 hodín, základné stravné 9,30 eura). Zamestnanec mal zabezpečené bezplatné raňajky. Krátenie predstavuje 25 % z 20,60 eura, čo je 5,15 eura. Výsledné stravné je 9,30 mínus 5,15 = 4,15 eura. (Ak by ste nesprávne počítali 25 % z 9,30 eura, zamestnancovi by ste neoprávnene preplatili 2,82 eura.)

- Cesta nad 18 hodín s obedom: Pracovná cesta trvá 20 hodín (stravné 20,60 eura). Zamestnanec mal bezplatný obed. Krátenie je 40 % z 20,60 eura, čo je 8,24 eura. Výsledné stravné je 20,60 mínus 8,24 = 12,36 eura.

- Plná penzia: Cesta trvá 24 hodín (stravné 20,60 eura). Zamestnanec má zabezpečené všetky tri jedlá. Ide o bezplatné stravovanie v celom rozsahu, výsledné stravné je 0 eura.

- Krátenie do nuly: Cesta trvá 15 hodín (pásmo nad 12 do 18 hodín, stravné 13,80 eura). Zamestnanec mal bezplatný obed aj večeru. Krátenie je 40 % + 35 % (spolu 75 %) z 20,60 eura, čo je 15,45 eura. Keďže suma krátenia (15,45) prevyšuje nárok na stravné (13,80), výsledné stravné je 0 eura. Stravné nikdy nemôže klesnúť do mínusu.

Najčastejšie chyby

- Nesprávny základ pre krátenie: Účtovníci často počítajú percento krátenia z aktuálneho pásma (napríklad z 9,30 eura) namiesto povinnej sumy pre najvyššie pásmo (20,60 eura).

- Spájanie hodín z viacerých dní: Trvanie cesty sa nesmie sčítavať cez polnoc do 24-hodinových blokov. Každý kalendárny deň sa posudzuje prísne samostatne.

- Zdaňovanie zákonného stravného: Sumy do výšky zákonného nároku nie sú predmetom dane. Zdaňuje sa výlučne tá časť, ktorú zamestnávateľ vyplatí nad rámec zákona.

- Nesprávne zaokrúhľovanie: Celkový nárok zamestnanca sa pri vyúčtovaní zaokrúhľuje na najbližší eurocent nahor. Prípadný preplatok (ktorý zamestnanec vracia do pokladne) sa zaokrúhľuje nadol a nedoplatok (ktorý firma dopláca zamestnancovi) sa zaokrúhľuje nahor.

Ako to zjednoduší locco

Ručné spracovanie cestovných príkazov a stráženie legislatívnych zmien zbytočne zaťažuje mzdové oddelenia a vytvára priestor na chyby. Aplikácia locco tento proces plne automatizuje. Pri vyúčtovaní pracovnej cesty systém sám rozdelí hodiny do kalendárnych dní, priradí správne časové pásma a bezchybne vypočíta aj zložité krátenie za poskytnutú stravu. Účtovníkom tak locco šetrí hodiny rutinnej práce a garantuje stopercentný súlad s aktuálnou legislatívou.

Časté otázky

Musím zamestnancovi preplatiť stravné, ak cesta trvala len 4 hodiny?

Nie. Pri ceste kratšej ako 5 hodín zákonný nárok nevzniká (stravné je 0 eura). Zamestnávateľ však môže podľa § 5 ods. 3 zákona 283/2002 Z. z. dobrovoľne poskytnúť stravné až do výšky 9,30 eura, ak sa zamestnanec nemohol stravovať zvyčajným spôsobom.

Čo ak zamestnanec nestihol hotelové raňajky pre skorý odchod?

Stravné sa nekráti. Ak zamestnanec preukáže, že zabezpečené jedlo nemohol využiť z nezavinených dôvodov (napríklad skorý ranný presun na rokovanie), nárok mu zostáva v plnej výške (§ 5 ods. 8 zákona o cestovných náhradách).

Ako sa dokladuje poskytnutie bezplatného jedla?

Najčastejšie rozpisom na faktúre za ubytovanie alebo na pozvánke na konferenciu. Ak doklad chýba, preukázanie možno nahradiť čestným vyhlásením zamestnanca priamo vo vyúčtovaní pracovnej cesty (§ 5 ods. 9).

Je stravné na pracovnej ceste zdaniteľným príjmom?

Nie, ak je vyplatené do výšky zákonného nároku, nie je predmetom dane z príjmov (§ 5 ods. 5 zákona 595/2003 Z. z.). Zdaňuje sa výlučne tá časť, ktorú zamestnávateľ vyplatí dobrovoľne nad rámec zákonných súm.

Ako sa počíta stravné pri viacdňovej ceste?

Trvanie sa posudzuje za každý kalendárny deň prísne samostatne. Neexistuje žiadne kĺzavé 24-hodinové okno od odchodu. Celkové stravné je súčtom súm za jednotlivé dni podľa hodín, ktoré do nich fyzicky spadajú.

Platia tieto sumy aj pre zahraničné pracovné cesty?

Nie. Zahraničné pracovné cesty majú vlastné časové pásma (do 6 hodín, nad 6 do 12 hodín, nad 12 hodín) a základné sadzby sa odvíjajú od cieľovej krajiny. Pravidlá pre tuzemské stravné sa na ne neaplikujú.

Článok vychádza zo zákona č. 283/2002 Z. z. o cestovných náhradách a z Oznámenia MPSVR SR č. 280/2025 Z. z. (sumy tuzemského stravného účinné od 1. 12. 2025). Daňový režim podľa zákona č. 595/2003 Z. z. o dani z príjmov. Aktualizované v júli 2026.

Pripravení zjednodušiť cestovné príkazy?

Vyskúšajte locco zadarmo. Bez platobnej karty, až 10 príkazov ročne.

Začnite zadarmo