Neobdavčena povračila 2026 za službene poti v Sloveniji

Vsako službeno potovanje ima dve plati: stroške, ki jih ima zaposleni, in davčni status izplačila, ki te stroške pokrije. Slovenska zakonodaja oba vidika natančno ureja prek ZDoh-2, Uredbe o davčni obravnavi povračil stroškov (Uradni list RS 140/06) za domače zneske in kilometrino ter Uredbe 102/2025 za tuje dnevnice, vendar tudi določi mejo, do katere izplačilo ostane neobdavčeno. Spodnji pregled združuje vse tri kategorije neobdavčenih povračil za leto 2026 in pojasni, kateri pogoji morajo biti izpolnjeni, da povračilo na izplačilni listi ostane brez davka in prispevkov.

Kaj pomeni neobdavčeno povračilo

Po Zakonu o dohodnini (ZDoh-2) povračila stroškov, ki jih zaposleni ima zaradi službenega potovanja, niso del dohodka iz delovnega razmerja, če sta izpolnjeni dve osnovni zahtevi. Prva je vsebinska: stroški morajo biti dejansko nastali zaradi opravljanja dela zunaj običajnega delovnega mesta. Druga je formalna: izplačilo ne sme presegati neobdavčenega zneska. Tega za domače dnevnice in kilometrino določa Uredba o davčni obravnavi povračil stroškov (Uradni list RS 140/06), za tuje dnevnice pa Uredba o povračilu stroškov za službena potovanja v tujino (Uradni list RS 102/2025).

Predpogoj za vse skupaj je veljaven potni nalog, izdan pred odhodom. Brez naloga povračilo nima podlage v ZDR-1 niti v ZDoh-2, zato pri davčnem nadzoru izgubi neobdavčen status. To je najpogostejša napaka, na katero opozarja FURS pri inšpekcijskih pregledih.

Pomembno je razumeti, da neobdavčen status ni privilegij, temveč rezultat doslednega upoštevanja zakonskih pravil. Vsako odstopanje (manjkajoč nalog, presežena meja, neoddana dokazila) pomeni, da del izplačila preide v davčno obveznost. Delodajalec mora v takem primeru poročati razliko, obračunati dohodnino in prispevke ter razliko izplačati neto, kar pri večjem številu službenih poti hitro preraste v dodatno administrativno breme.

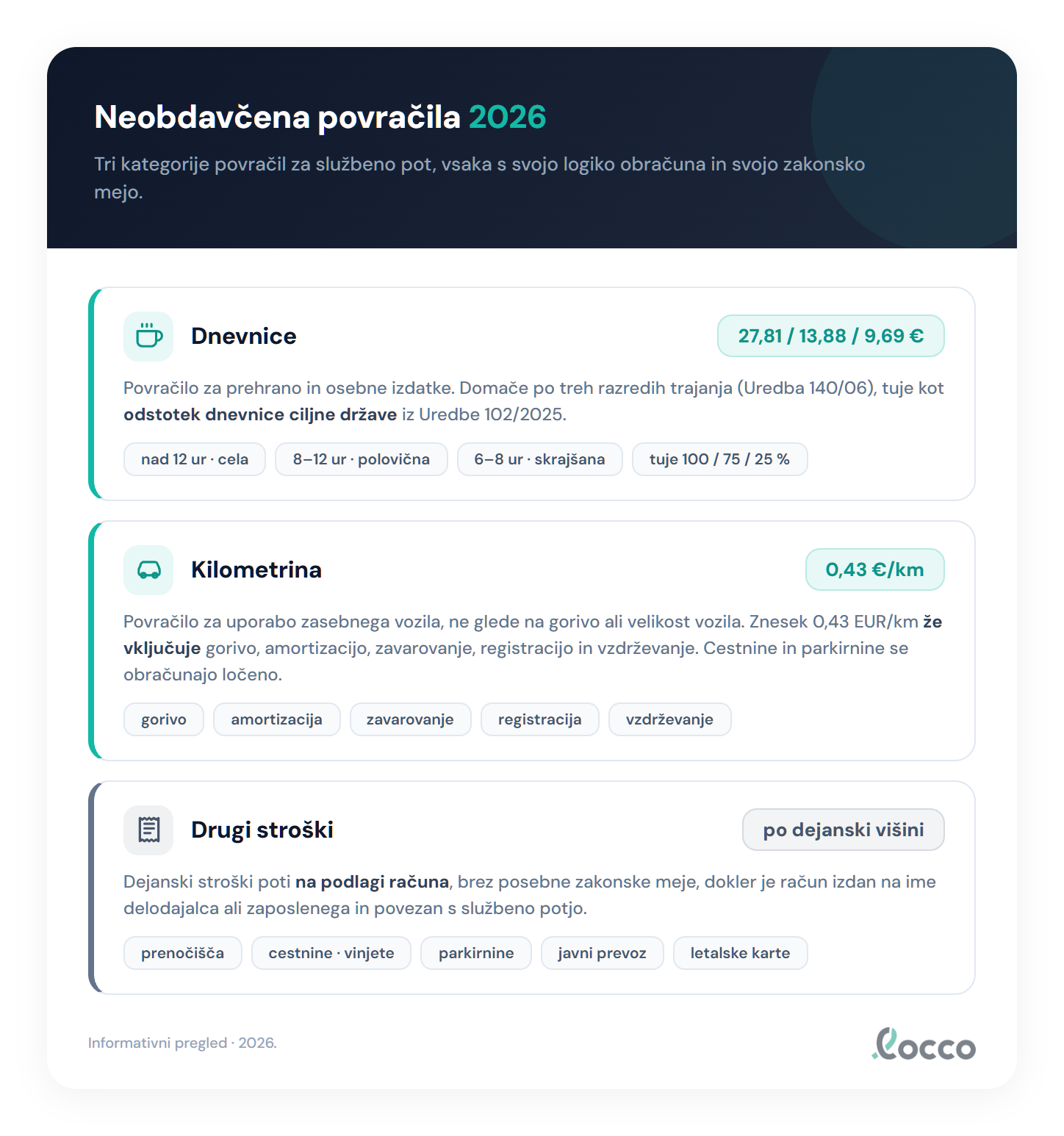

Tri kategorije neobdavčenih povračil

Slovenski sistem pozna tri glavne tipe povračil, vsak s svojo logiko obračuna in svojo zakonsko mejo. Pri vsaki kategoriji veljajo različna pravila glede dokazil in dokumentacije.

Dnevnice

Dnevnica je povračilo stroškov prehrane in drugih osebnih izdatkov med službeno potjo. Domače dnevnice za 2026 znašajo:

| Trajanje poti | Dnevnica |

|---|---|

| Več kot 12 ur do 24 ur | 27,81 € |

| Več kot 8 do 12 ur | 13,88 € |

| Več kot 6 do 8 ur | 9,69 € |

| Do 6 ur | 0 € |

Tuje dnevnice se izračunajo kot odstotek dnevnice ciljne države iz priloge Uredbe 102/2025 (100 % nad 14 ur, 75 % od 8 do 14 ur, 25 % od 6 do 8 ur). Pri zagotovljenih obrokih se dnevnica zniža, pravilo pa se razlikuje med domačimi in tujimi potmi. Pri domačih poteh znižuje izključno zajtrk: 10 % pri celi dnevnici (nad 12 ur) in 15 % pri polovični (8 do 12 ur), kosilo in večerja pa domače dnevnice ne znižata (Uredba 140/06, čl. 6(3)). Pri tujih poteh velja čl. 10 Uredbe 102/2025 za vse tri obroke (15/40/40 % pri 8 do 14 ur, 10/35/35 % nad 14 ur), pri čemer je skupni odbitek omejen na 80 %.

Podrobnosti, večdnevne in večdržavne primere ter izračune najdete v ločenem članku Dnevnice za službena potovanja 2026. Hitre tabele zneskov so v člankih tabela dnevnic in kilometrine in tuje dnevnice po državah.

Kilometrina

Kilometrina je povračilo za uporabo zasebnega vozila zaposlenega na službeni poti. Neobdavčen znesek za 2026 znaša 0,43 € za vsak prevoženi kilometer, ne glede na vrsto goriva ali velikost vozila. Znesek 0,43 € že vključuje celotne stroške uporabe avtomobila: gorivo, amortizacijo, zavarovanje, registracijo, redno vzdrževanje, gume in pranje.

Cestnine in parkirnine se obračunajo ločeno, po dejanskem strošku z računom. Ne vštevajo se v kilometrino niti v dnevnico. Enako velja za dejanske stroške najemnine za parkirno mesto med službeno potjo, če zanj obstaja račun na ime delodajalca ali zaposlenega.

Več o evidenci prevoženih kilometrov, razliki med službeno in osebno vožnjo ter kombinaciji z dnevnico najdete v članku Kilometrina in uporaba zasebnega vozila.

Potni nalog kot pogoj

Potni nalog ni postopkovna formalnost, temveč temeljni davčni dokument. Brez veljavnega potnega naloga ni neobdavčenega izplačila, ne glede na to, ali gre za dnevnico, kilometrino ali povračilo dejanskih stroškov.

Slovenski potni nalog mora vsebovati 16 obveznih podatkov (osebni podatki zaposlenega, namen poti, kraj odhoda in cilja, datumi in ure, prevozno sredstvo, registrska številka pri lastnem vozilu, ocena stroškov, podpis odredbodajalca in drugo). Poročilo s poti je treba oddati v 7 delovnih dneh po vrnitvi, vsa dokumentacija pa se hrani 10 let (ZDavP-2, čl. 32).

Celoten seznam podatkov, postopek odobritve in najpogostejše napake pri izpolnjevanju so opisani v članku Potni nalog v Sloveniji.

Drugi stroški

Poleg dnevnic in kilometrine v okvir neobdavčenih povračil sodijo še stroški, ki nastanejo med službeno potjo in se obračunajo po dejanskem strošku z računom. Posebnih zakonskih meja zanje ni, dokler so računi izdani na ime delodajalca ali zaposlenega in povezani s službeno potjo:

- Cestnine in parkirnine (vinjete, listki, plačilo elektronskih sistemov)

- Prenočišča (hotel, apartma, B&B, po dejanskem strošku z računom)

- Javni prevoz (vlak, avtobus, letalo, taksi)

- Drugi nepredvideni stroški, povezani s službeno potjo (na primer prtljaga pri letalskem prevozu, parkirnina ob letališču ali postaji)

Pri prenočiščih je dobra praksa, da račun izstavi ponudnik na ime delodajalca, kar olajša obračun in poročanje. Pri taksi storitvah in letalskih kartah se shranjujeta originalni račun in vozovnica.

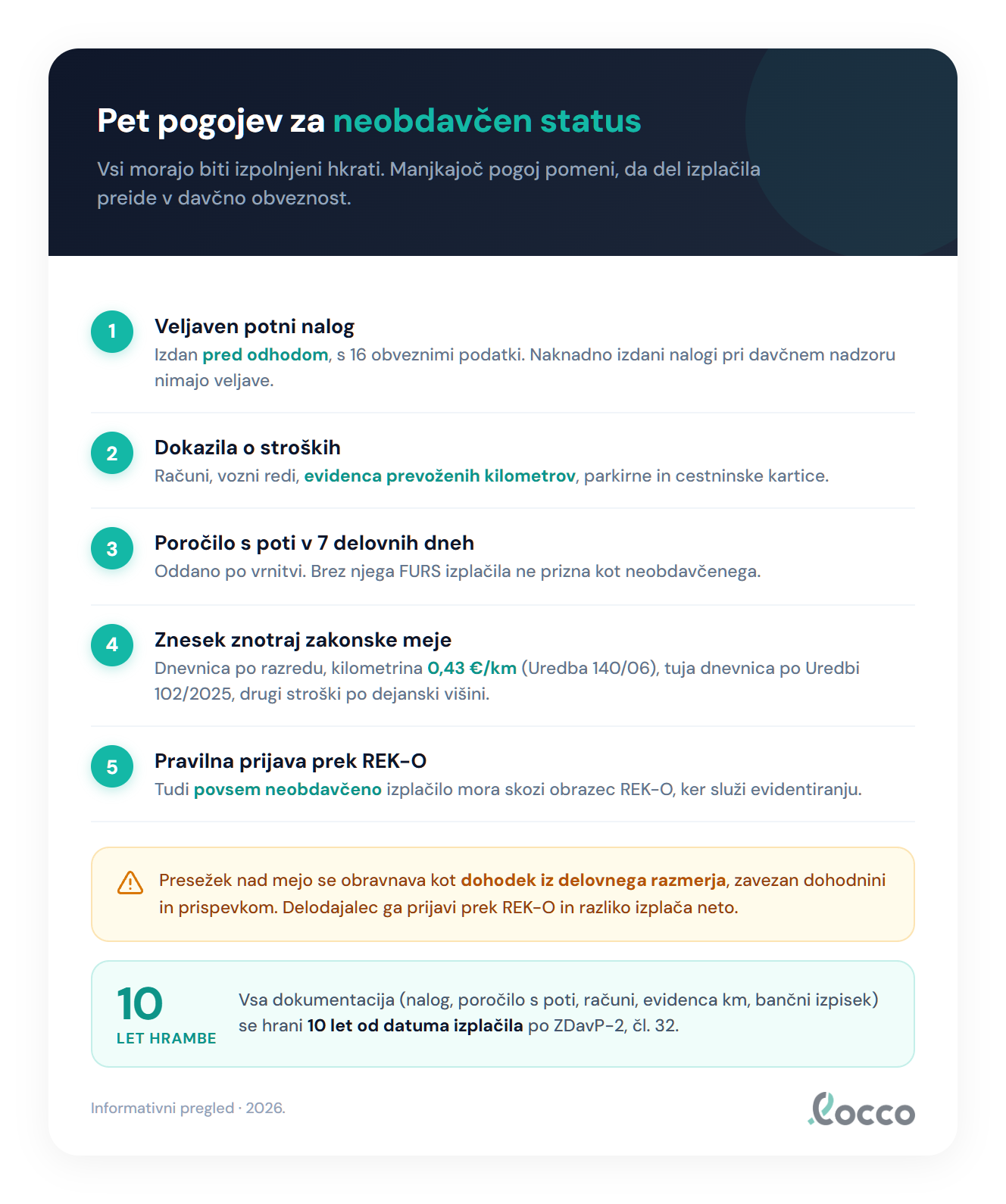

Pogoji za neobdavčen status

Da povračilo na izplačilni listi ostane neobdavčeno, mora biti hkrati izpolnjenih pet pogojev:

- Veljaven potni nalog, izdan pred odhodom, s 16 obveznimi podatki.

- Dokazila o stroških (računi, vozni redi, evidenca kilometrov, parkirne kartice).

- Oddaja poročila s poti v 7 delovnih dneh po vrnitvi.

- Znesek znotraj zakonske meje (domača dnevnica po razredu in kilometrina 0,43 €/km po Uredbi 140/06, tuja dnevnica po Uredbi 102/2025, drugi stroški po dejanski višini).

- Pravilna prijava prek REK-O obrazca FURS, tudi pri povsem neobdavčenih izplačilih.

Če kateri od pogojev ni izpolnjen, to pomeni, da del ali celota izplačila preide v davčno obveznost, kar zahteva obračun dohodnine in prispevkov ter naknadno popravljen REK-O.

Kaj se zgodi pri preseganju meje

Povračilo, ki presega neobdavčeno mejo (domače dnevnice in kilometrina po Uredbi 140/06, tuje dnevnice po Uredbi 102/2025), se v davčnem smislu razdeli na dva dela. Znesek do meje ostane neobdavčen in se prijavi kot povračilo stroškov, znesek nad mejo pa se obravnava kot dohodek iz delovnega razmerja, zavezan dohodnini in prispevkom za socialno varnost.

Praktičen primer. Delodajalec za 100 km službene poti zaposlenemu izplača 50 € (0,50 €/km). Neobdavčeni del znaša 100 × 0,43 = 43,00 €. Razlika 7,00 € se prek REK-O prijavi kot dodatni dohodek iz delovnega razmerja, kar pomeni obračun dohodnine in prispevkov.

Enako velja za dnevnice: če delodajalec za celodnevno pot v Italijo izplača 80 €, dnevnica iz priloge Uredbe 102/2025 pa znaša 66 €, je razlika 14 € obdavčena. Mnoge napake izvirajo iz uporabe zastarelih zneskov ali iz prepričanja, da je presežek “darilo” zaposlenemu, ki ne potrebuje prijave. To pri davčnem nadzoru ne drži.

Posebej previdni morate biti pri kombiniranih izplačilih, kjer ena izplačilna postavka pokriva več kategorij povračil hkrati (na primer enotna postavka “stroški poti”, ki naj bi vključevala dnevnico in kilometrino). Pri davčnem nadzoru FURS razdeli postavko po kategorijah in vsako primerja z lastno mejo. Če katera koli komponenta presega svojo mejo, se obravnava ločeno, tudi če je skupni izplačani znesek navidezno znotraj sprejemljivega okvira.

Roki in dokumentacija

Vsa dokumentacija, ki podpira neobdavčen status povračila, se hrani 10 let, kakor določa ZDavP-2 (čl. 32). Sem spadajo:

- Original potnega naloga z odredbo in podpisi

- Poročilo s poti (oddano v 7 delovnih dneh)

- Računi za prenočišča in javni prevoz

- Evidenca prevoženih kilometrov pri kilometrini

- Cestninski in parkirni listki

- Obračun dnevnice po razredih in odbitkih za obroke

- Dokazila o izplačilu zaposlenemu (bančni izpisek)

Več o postopku oddaje, podpisih in arhiviranju potnih nalogov najdete v članku Potni nalog v Sloveniji.

Najpogostejše napake

- Izplačilo brez veljavnega potnega naloga. Naknadno izdani nalogi pri davčnem nadzoru nimajo veljave.

- Mešanje kilometrine in goriva. Kilometrina že vključuje gorivo. Dvakratno povračilo je obdavčeno.

- Vštevanje cestnin in parkirnin v kilometrino. Ti stroški se obračunajo ločeno z računom.

- Napačen odbitek za obroke pri domači dnevnici. Domačo dnevnico znižuje samo zajtrk (10 % oziroma 15 %), kosilo in večerja ne. Lestvico za vse tri obroke (zajtrk, kosilo, večerja) uporabljajte le pri tujih poteh.

- Uporaba zastarelih zneskov. Domače dnevnice in priloga tujih dnevnic se posodabljajo z uredbo. Vedno preverite trenutni različici Uredbe 140/06 in 102/2025.

- Manjkajoče poročilo s poti. Brez poročila, oddanega v 7 delovnih dneh po vrnitvi, FURS izplačila ne prizna kot neobdavčena.

- Neporočanje povsem neobdavčenih izplačil prek REK-O. Tudi neobdavčen znesek mora skozi REK-O obrazec, ker služi evidentiranju.

Kako locco pomaga

Tri kategorije povračil, vsaka s svojimi pravili, omejitvami in roki, povzročajo največ napak pri ročnem obračunu. locco vse tri združi na enem mestu: vnesete potovanje s časi odhoda in prihoda, postanke, prevoženo razdaljo in zagotovljene obroke, sistem pa hkrati izračuna dnevnico po veljavnih razredih (domače po Uredbi 140/06, tuje po Uredbi 102/2025), kilometrino po 0,43 €/km in pravilno upošteva ločene postavke za cestnine, parkirnine in prenočišča. Tuje valute se pretvorijo po referenčnem tečaju ECB, dokumentacija se arhivira za 10 let, REK-O obrazec za eDavke FURS pa se pripravi samodejno. Brez tabel, brez kalkulatorja, brez ugibanja, ali bo povračilo prestalo davčni nadzor.

Pogosta vprašanja

Kaj so neobdavčena povračila po slovenski zakonodaji?

Neobdavčena povračila so izplačila zaposlenemu za stroške, ki jih ima zaradi službenega potovanja in se po Zakonu o dohodnini (ZDoh-2) ne štejejo za dohodek iz delovnega razmerja, dokler ne presežejo zakonsko določenih zneskov. Domače zneske in kilometrino določa Uredba o davčni obravnavi povračil stroškov (Uradni list RS 140/06), tuje dnevnice pa Uredba o povračilu stroškov za službena potovanja v tujino (Uradni list RS 102/2025). Sem spadajo dnevnice, kilometrina za uporabo zasebnega vozila, prevozi, prenočišča, cestnine in parkirnine.

Kaj vse spada v neobdavčena povračila za službeno pot?

V okvir neobdavčenih povračil sodijo dnevnice (po treh razredih trajanja), kilometrina za uporabo zasebnega vozila (0,43 €/km), dejanski stroški javnega prevoza, prenočišč, cestnin in parkirnin ter nepredvideni stroški, povezani s službeno potjo. Vse postavke morajo izhajati iz veljavnega potnega naloga in imeti ustrezna dokazila.

Kakšen je pogoj, da je povračilo neobdavčeno?

Trije ključni pogoji morajo biti izpolnjeni hkrati. Prvič, službena pot mora biti odrejena z veljavnim potnim nalogom pred odhodom. Drugič, izplačani znesek ne sme presegati neobdavčene meje (za domače dnevnice in kilometrino jo določa Uredba 140/06, za tuje dnevnice Uredba 102/2025). Tretjič, obstajati morajo dokazila (računi, vozni redi, poročilo s poti, evidenca prevoženih kilometrov), ki potrjujejo dejansko izvedbo poti in višino stroškov.

Kaj se zgodi, če povračilo presega zakonsko mejo?

Razlika nad neobdavčeno mejo se obravnava kot dohodek iz delovnega razmerja in je zavezana dohodnini ter prispevkom za socialno varnost. Delodajalec mora ta presežek poročati prek REK-O obrazca, obračunati akontacijo dohodnine in prispevke ter razliko izplačati neto. Neobdavčen del do meje se obravnava ločeno.

Kdaj je treba obračunati REK-O obrazec za FURS?

REK-O se predloži ob vsakem izplačilu povračila zaposlenemu, tudi če gre za povsem neobdavčen znesek. Obrazec služi davčnemu poročanju in evidentiranju, ne pomeni pa nujno tudi davčne obveznosti. Pravilnik o vsebini in obliki obračuna davčnih odtegljajev (Uradni list RS 60/22 z dopolnili) določa polja, kamor se vpisujejo neobdavčena povračila in morebitni presežki.

Kako dolgo moramo hraniti potne naloge in dokazila?

Potne naloge in vsa pripadajoča dokazila je treba hraniti 10 let, kakor določa Zakon o davčnem postopku (ZDavP-2, čl. 32). Sem spadajo nalog, poročilo s poti, računi za prenočišča in javni prevoz, evidenca kilometrov, kopije parkirnih in cestninskih listkov ter dokazila o izplačilu zaposlenemu.

Kakšne dokumentacije potrebujemo za neobdavčen status?

Veljaven potni nalog s 16 obveznimi podatki, poročilo s poti, oddano v 7 delovnih dneh po vrnitvi, dokazila o stroških (originalni računi za prenočišča in prevoze, parkirne in cestninske listke), evidenco prevoženih kilometrov pri kilometrini in obračun dnevnice (domače po Uredbi 140/06, tuje po Uredbi 102/2025). Brez katerega koli od teh elementov lahko FURS pri nadzoru zavrne neobdavčen status.

Članek temelji na Zakonu o dohodnini (ZDoh-2), Uredbi o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja (Uradni list RS 140/06) za domače dnevnice in kilometrino, Uredbi o povračilu stroškov za službena potovanja v tujino (Uradni list RS 102/2025) za tuje dnevnice, Zakonu o delovnih razmerjih (ZDR-1) in Zakonu o davčnem postopku (ZDavP-2). Posodobljeno maj 2026.

Povezani članki: Dnevnice za službena potovanja 2026 | Kilometrina za zasebno vozilo | Potni nalog | Tabela dnevnic in kilometrine | Tuje dnevnice: tabela po državah

Pripravljeni poenostaviti potne naloge?

Preizkusite locco brezplačno. Brez kreditne kartice, do 10 nalogov letno.

Začnite brezplačno